市值缩水模式受疑 如涵叫衰声不断

5月31日消息, 被称为“网红第一股”的电商如涵控股(以下简称“如涵”)自上市后就不被看好,其股价便连连下跌、市值大幅缩水一直围绕其左右。而如今阿里巴巴等股东的退出的传言,无疑为“叫衰”如涵的火焰添了把柴火。

据天眼查数据显示,5月29日,杭州如涵控股股份有限公司发生多项变更,阿里巴巴、君联资本、赛富投资、昆仑万维、远镜创投、启明创投、钟鼎资本均退出该公司股东行列,同时4名董事退出。变更后该公司最大股东为创始人冯敏。

对此,如涵发布声明解释称,该消息是称股东退出系谣言。阿里巴巴、君联资本、赛富投资退出的是杭州如涵控股股份有限公司(“杭州如涵”),而不是被有些读者误解为的如涵控股。

如涵控股特此澄清,杭州如涵是杭州涵意电子商务有限公司(“杭州涵意”)的前股东;经过如涵控股的上市前重组,杭州涵意的控制权已经转至如涵控股,杭州如涵已不再是如涵控股体系内的公司;阿里巴巴、君联资本、赛富投资退出杭州如涵以及成为如涵控股的股东正是如涵控股上市重组的一部分。

据公开资料显示,如涵由冯敏等人创立于2001年,定位为“网红孵化”公司,即利用网络红人形象打造优质店铺品牌,再通过营销推广、电商变现。

彼时的如涵把握住了时机,在网红成为趋势时抢占先机获得大批粉丝,更通过与电商结合实现流量变现,获取更大的收益,也由此收受到了资本的青睐。2014年11月,如涵获得赛富亚洲A轮融资2015年10月,如涵控股获得君联资本领投、赛富亚洲跟投的B轮融资;

随后,如涵控股估值就一路上升,2016年11月,阿里巴巴集团以96.43元/股的价格,耗资3亿元认购311.11万股,获得如涵控股9.58%的股份。同时其登陆新三板,估值33亿。

2018年,如涵从新三板摘牌。值得注意的是,截至2018年12月31日,该公司共签约了113名网红,其中包括3位每年带货成交额超过1亿元的头部网红,以及7位每年带货成交额3000万元-1亿元的知名网红,共有1.484亿粉丝;

2019年4月3日,如涵登录纳斯达克,证券代码为“RUHN”,上市首日暴跌37.2%破发,并在5个交易日内持续下跌,4月11日,其股价报6.26美元,较IPO发行价12.50美元跌幅近50%,股价腰斩。

如涵董事长冯敏曾表示“首日暴跌”出乎了他们的预料,并将原因归结为二级市场的关注、操作,但彼时如涵控股的老股东并抛售手上的股份。但彼时已经有声音开始质疑如涵的商业模式了。

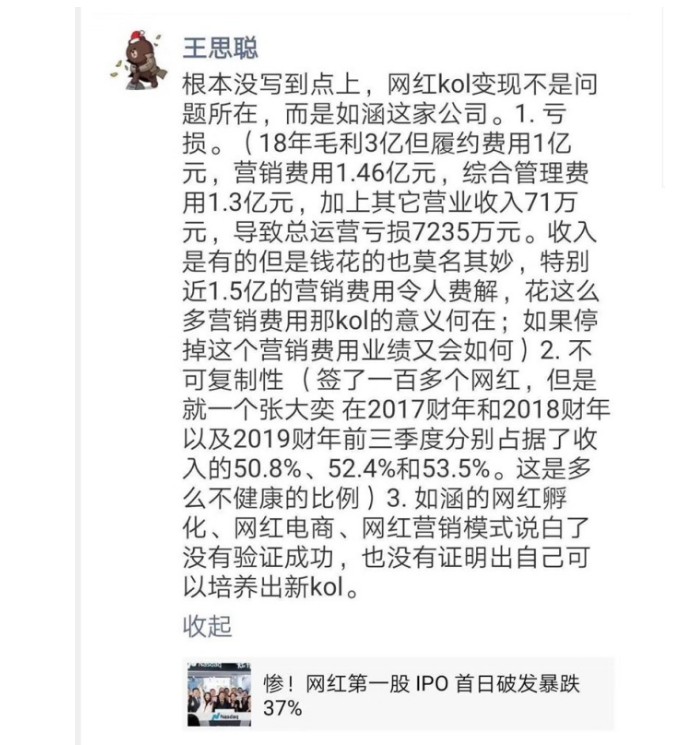

譬如王思聪就曾在如涵控股“首日破发”后在朋友圈进行“吐槽”。他认为之所以会上市破发,并不只是因为大家对于“KOL变现”的商业模式有质疑,而是在于这家公司本身有问题:业绩亏损,营销费畸高;对“张大奕品牌”的依赖度过高等,才是问题关键。

事实也是如此,从2017-2019财年,如涵在电商平台分别实现了12亿元,20亿元,22亿元的GMV。其中张大奕店铺为如涵总营收贡献收入占比为50.8%、52.4%、53.5%。张大奕品牌占总营收入的比例过半且还在上升的趋势足以说明其依赖性过强。

且同营收的逐年增长对比,如涵却在继续亏损,让外界对其运营状态摸不着头脑。据数据显示2017至2018财年,如涵的运营亏损从2183万元扩大至7235万元,净亏损从4010万元扩大到8995万元。

对于亏损原因,如涵曾解释称,这主要是由于产品销售和营销费用、履行费用等项目的支出较多。数据显示,截至2018年12月31日止的前9个月,如涵的销售和营销费用为1.58亿元,同比增长41.34%;履行费用为9951.7万元,同比增长39.33%。

不过有质疑声就有支持声,有业内人士认为,如涵的破发,只是因为其并没有充分展现出它可以批量打造出头部网红的能力。但如今背靠阿里,手握网红资源的它还是有更多可能性的。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn