国美入股安迅物流 自建物流能否翻盘

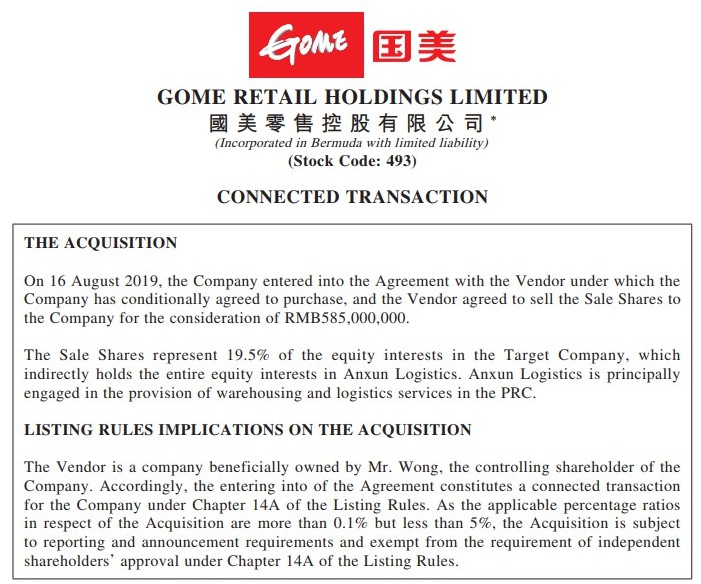

国美8月16日发布公告称,国美零售控股有限公司与迅赢投资有限公司(Rocket Gain Investments Limited)订立协议,收购迅赢投资19.5%股份,代价为5.85亿元。交易完成后,迅赢投资将促使安迅物流委任1名国美零售公司提名人加入5名成员的安迅物流董事会。

公告中称,此次交易中卖方“迅赢投资”为“国美零售控股股东黄先生(黄光裕)实益拥有之公司”,迅赢投资通过国美仓储物流投资有限公司间接控股的安迅物流拥有11间全资附属公司,为全国综合物流服务供应商。

目前,电商平台自建或意向自建物流体系已不是新鲜事。从现阶段来看,国美此举或许是想加码打造自营物流体系。

早在2015年,苏宁物流就已公司化独立运营,形成以选址、开发、建设为一体的物流资产运营与涵盖仓储、运输、配送全流程的物流服务运营相结合的物流全价值链。苏宁物流目前主要服务于苏宁自身的零售业务,在此基础上逐步拓展社会化业务。2017年,苏宁云商收购了天天快递,加速了自营化物流体系的建设。

京东也在2017年4月宣布成立京东物流子集团,将物流板块独立运营。2018年,京东还上线了快递个人物业,进一步与传统物流企业竞争。根据京东2019年二季度财报显示,以开放物流业务为代表的物流及其他服务收入同比增长达到98%。

从国美近期动作来看,安迅物流的收购并不意外。国美近期正对内部架构进行相应调整,三月下旬以来,在人事方面也有部分变动,“家·生活”战略不断实施落地,所以入股安迅物流也是为了打造“新国美”。在安迅物流并购完成后,无论物流时效、服务水平,还是人员调配,国美的自营物流体系效率都会更高。

不过,从财务表现方面来看,安迅物流2017年税前利润4918万元,税后利润4241万元,而2018年安迅物流无论是税前还是税后利润的下降了一半:税前利润2343万元,税后利润1931万元。

对此,国美解释称,从外部报表看安迅物流2018年的利润比2017年减少,主因是其对于国美内部的业务采用的是平价的方式,并没有按市场公允的价格进行收取费用,如果按市场公允价格进行收费,根据模拟审计结果,2017年净利润约为8498万元,2018年净利润约为8844万元。

按照国美方面的解释,安迅物流2018年的净利润同比增长约3.6%。无论是净利润出现下滑或是略微上浮,其不足一个亿的体量,对于拥有百亿现金的国美而言,贡献度都是有限的。

国美自建物流所面对的外部环境也正在变得更加严峻。自从今年3月份阿里巴巴投资控股了申通快递,从此,占据快递行业半壁江山的“四通”都归入到了阿里巴巴的版图。除此以外,阿里巴巴旗下的物流平台菜鸟影响和声势日益壮大。

国美曾经的对手苏宁最近几年风头正劲。截至一季度,苏宁仓储总面积964万平方米,规划2020年达到2000万平方米;60000+物流节点,17000+干支线形成通达全国的物流网络,售后服务网络覆盖全国98%的地区。

京东物流自去年推出个人寄递业务后,其快递业务便迅速扩张,尤其是今年上半年,京东快递上线同城送业务,增值服务也越来越多。

阿里、京东、苏宁三大巨头在物流领域发展速度很快,再加上他们自身的生态链和巨大体量的C端需求,未来物流领域是不是这三家主导尚不确定。但他们对物流行业的影响将是不可忽视的。国美自建物流的压力,将会随三家物流企业的壮大而愈发明显。

在市场大蛋糕被各大巨头瓜分殆尽之际,国美想要在自营物流体系上实现逆袭,短时间内难度较大。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn