敌人的敌人还是敌人,京东顺丰难免对掐

京东物流独立不久后恰逢丰鸟大战,站队过后会不会打脸将二者扑所迷离的关系推到了风口浪尖处。

顺丰控股借壳鼎泰新材之后,市值冲至3200亿元以上,王卫身价瞬间超越马化腾。如今在二级市场已进入“常态”,顺丰市值回落到2300亿元以下(约合350亿美元),较10个月前缩水近30%。

2016年11月,比顺丰借壳获批早一个月,京东物流对第三方卖家全面开放。2017年4月下旬,顺丰市值达到巅峰后一个半月,京东物流宣布独立。2017年末,坊间传说京东物流正在进行A轮融资,估值为100亿美元,接近顺丰的三分之一。

A轮就100亿美元,IPO后市值400亿美元是靠谱的预期,再说人家“新美大”、小米的都“望”到1000亿美元甚至更高了。但不知京东物流登陆A股时,顺丰市值能否达到400亿美元。

京东方面:性格决定命运

2017年是京东与顺丰的“蜜月期”。当年5月底与顺丰旗下的丰巢自提柜正式开始全面合作;6月初顺丰与菜鸟“互撕”,刘强东力挺,“我相信顺丰的品质、王卫的为人!”

没隔几天,在接受媒体采访时刘强东称,“未来快递就两家,京东和顺丰!”

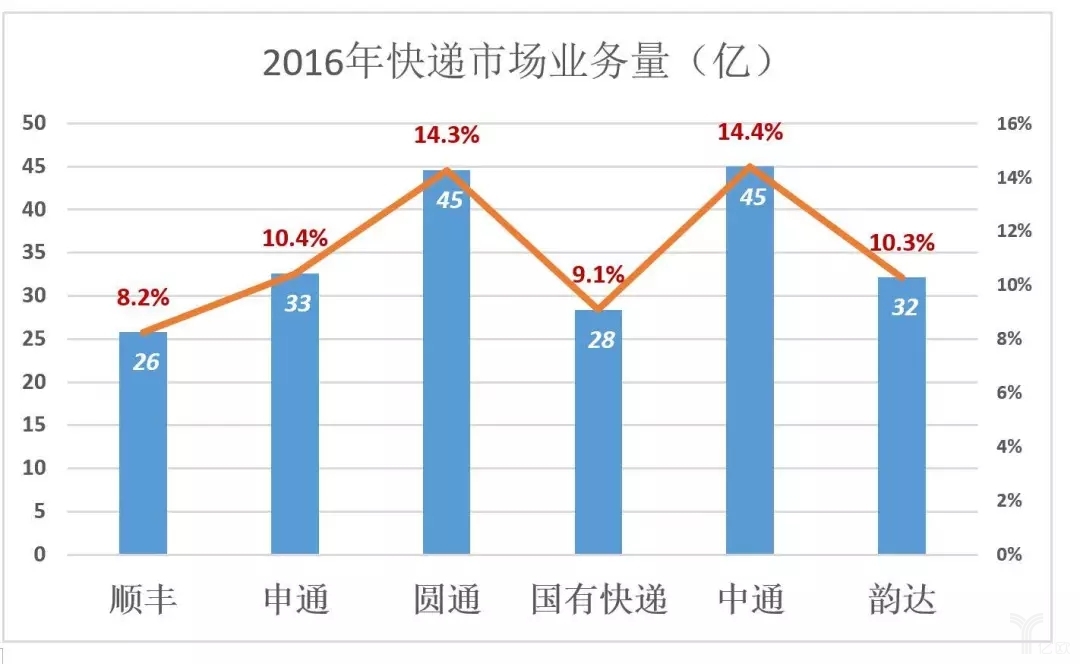

2016年,中国规模以上快递企业总业务量312.8亿件。中通、圆通份额分别为14.4%和14.3%;申通、韵达份额分别为10.3%和10.4%;顺丰8.2%。若把京东物流视为独立的快递企业,市场份额约为5%。

市场份额只有5%就要给行业“洗牌”,未免心急,再说我国快递行业主管部门是国家邮政局。

中国可以只有一家铁路公司、一家全国性电网公司、两家石油公司、三家电信运营、四大航空公司,但国家邮政局不会让快递行业被两家民企把持。

国家邮政局《快递业发展“十三五”规划(2016—2020年)》提出:“积极打造快递航母,形成3~4家年业务量超百亿件或年业务收入超千亿元的快递企业集团。”

以2016年的体量,坚持直营模式的顺丰在2020年业务量很难达到百亿件,营收突破千亿倒是有希望。京东物流差得就更远了。

按照国家邮政局规划,顺丰、京东物流未必能进入第一梯队。退一步讲,即便您的服务可以秒杀某央企也还是要低调些。#前两年王健林比您高调多了#

2016年京东物流自立门户时提出“五年后年收入超过千亿”的目标。根据以往的数据,自营业务履约成本相当于销售收入的8%。京东物流收入超千亿,意味着实际成交金额1.25万亿。鉴于实际成交金额约为GMV的65%。千亿物流收入大约对应2万亿GMV,这折射出京东在电商领域的野心。

无论如何,既然在刘强东眼里中国只有两家快递公司,顺丰当然是京东物流的不二对手。尊重对手不是刘强东的习惯,即便对手比自己强大很多。随着业务上针锋相对,可以预见对顺丰的各种指责、举报满天飞的日子不远了。

顺丰:必须击退搅局者

顺丰是A股唯一采用直营模式的快递公司,对遍布全国的物流体系有绝对掌控能力,多年以来为用户提供高品质、标准化服务树立良好的信誉,是中国快递第一品牌。

收发合同、签证材料,线上买部苹果手机,用户会毫不犹豫地选择顺丰。任何关于快递服务的满意度调查,如果顺丰没排在第一,这份调查就是垃圾。

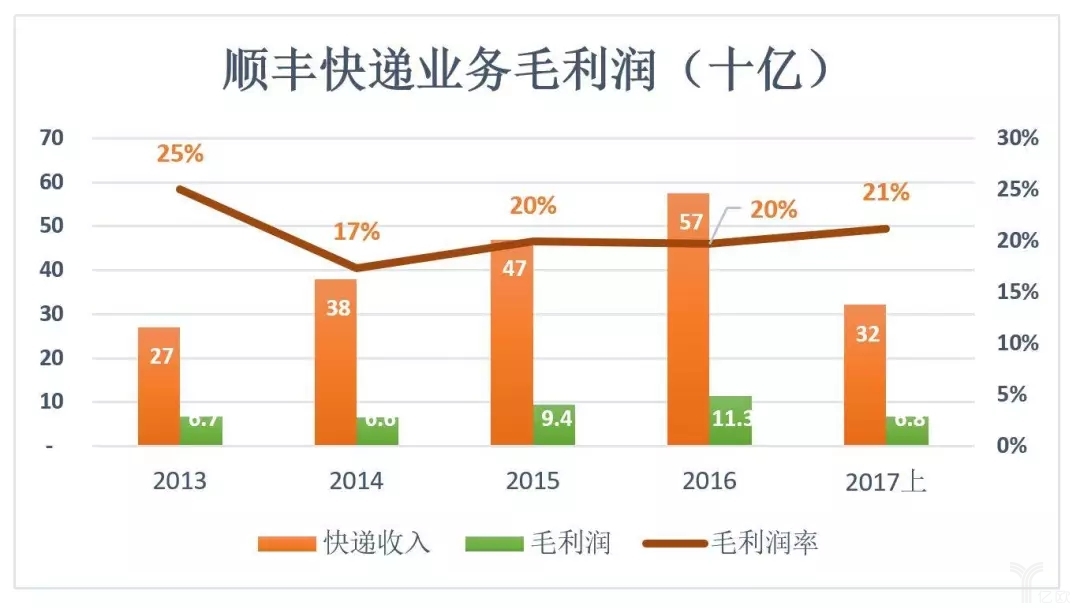

借助品牌和服务质量,顺丰具有较强的议价能力,单价比同业高出约一倍。2016,顺丰配送25.8亿,均价22.15元,行业均价为12.71元。2017年上半年,顺丰配送13.7亿单,均价23.3元,比行业均价高85%。

孟子说“物之不齐,物之情也”,高端、低端将永久共存。再说买几卷卫生纸还花高价要“次日达”是浪费资源。从快递市场份额可以清楚地看到,90%以上的用户更在意价格。

尽管用户出了高价,但顺丰毛利润率也仅能维持在20%一线,这就是优质服务的代价。2017年上半年收入321.6亿元、毛利润68.1亿元,毛利润率21.2%。

毛利润率约20%,费用率(管理费用、市场费用、财务费用)在15%以上,最终净利润率只有5%左右。

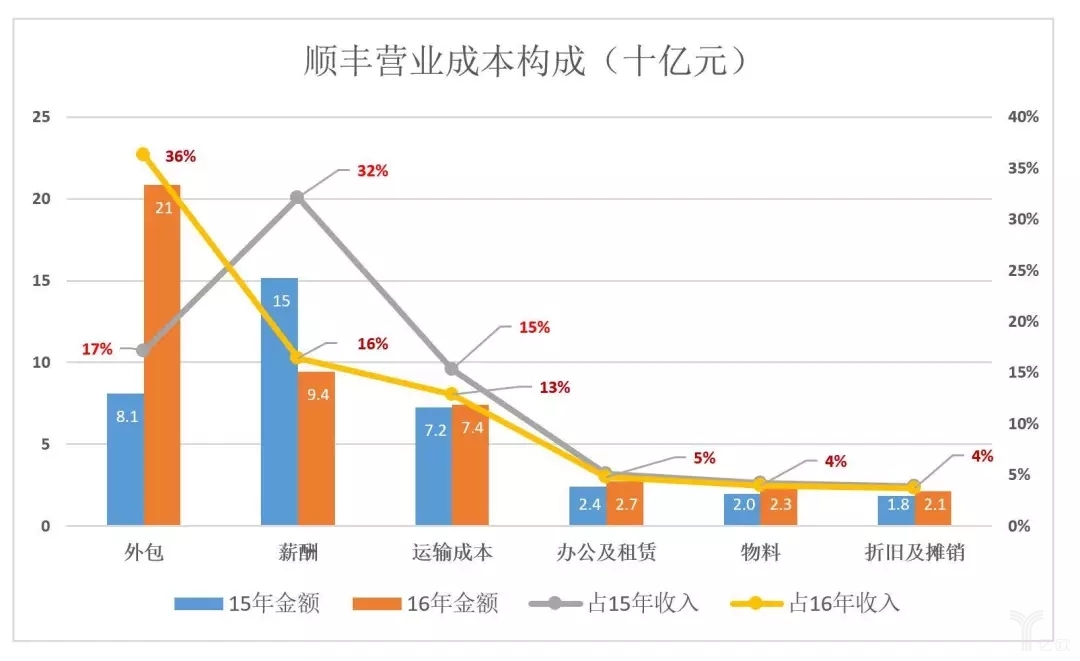

许多人认为顺丰最大的成本是薪酬,其实薪酬排在第二位(占营收的16%)。

2016年薪酬支出147.9亿。其中:营业成本中含94.4亿薪酬,支付对象为8.56万操作人员;管理费用中含48.4亿薪薪酬,支付对象为2.4万管理及1.2万专业技术人员(估算);销售费用中含薪酬5.09亿。

顺丰最大的成本是外包,2016年达208.6亿、占营收的36%。外包成本实质上顺丰间接支出的人力成本。薪酬、外包合计占营收的52%,所以大家的感觉是正确的。

采取直营模式的快递公司成本高并且不随规模扩张而显著降低,只能高收费、满足高端需求,市场相对狭小。假如顺丰是快递领域的奔驰,但最赚钱汽车公司是丰田、大众。

值得欣慰的是身陷“叫好不叫座”的顺丰以往可以“吃独食”。

刘强东预言“(顺丰)不断扩张,成本将迅速下降,利润会进一步增长。”首先顺丰不断扩张,高端需求不一定同步“扩张”,吃不饱怎么办?其次,顺丰规模已经不小而且成本以薪酬为主,这种情况下成本还有多少下降空间?更别提“迅速下降”。

京东物流体系为自营业务而建,2016年11月正式对第三方卖家开放,目标市场无非是中高端B2C卖家。以手机品牌为例,苹果、华为、小米这些优质用户谁不想要,顺丰、京东物流谁会让对方吃独食?

顺丰、京东物流都采取直营模式,面向的都是高端用户。顺丰在没有敌手的情况下,维持着叫好不叫座的局面,手握8%的市场份额。京东物流将使顺丰市场环境恶化,营收增速和利润率降低,市值承压。

2018年将成为高端快递领域“护食VS搅局之战”的元年。

不让顺丰成为自己的天花板

京东物流按100亿美元募集A轮,假设往后每轮融资涨25%,D轮估值将超200亿美元。IPO或借壳时估值约400亿美元,上市后还要有若干个“板”。等到在在A股“占稳”,京东物流市值或许接近甚至超过京东的市值——600亿美元。

顺丰目前350亿美元的估值是二级市场交易出来的,是无数投资人“(钞)票选”的结果。如果“搅局”导致顺丰业绩恶化、估值停滞不前,三年后估值仍为300多亿美元,京东物流就尴尬了。

京东拥有中国首屈一指的物流系统,但比顺丰还是差两三个档次:

顺丰由“55架全货机+散航”构成的“天网”日均发货2839吨。京东要搭建“天网”,资金、人才、航线资源、管理经验等方面困难重重,一切顺利的话也要5年时间。

顺丰网点覆盖全国334个地级以上城市、2656个县级市。京东物流覆盖地级以上城市250个,比顺丰少84个。至于2600多个县级市,不是京东想不想覆盖,而是电商业务量不够多,也未下沉到低线城市,快递网覆盖了也无货可送。京东物流在覆盖率上赶顺丰,一方面要将电商“做上来、做下去”(渗透到低线城市)并努力抢夺顺丰的非电商高端快递业务。

只要一天没有在业务上超越顺丰,顺丰的估值将成为京东物流的天花板。

但京东物流并非没有胜算,那就是是“电商平台获客+天量库容”。截至2017年9月末,京东拥有405座仓库,总面积达900万平米。而顺丰投入使用的仓储面积不到400万平米。

京东的策略是大量设立前置仓库,尽可能压缩消费者下单后的等待时间。截至2017年6月30日,京东存货账面值达311.5亿,顺丰同期存货仅为4.1亿。现在京东正努力吸引第三方卖家使用京东物流服务,900万平米中至少300万平米作此用途。未来五年,京东物流计划把物流中心面积扩大到5000万平米以上,粗略推算需要价值5000亿的货物去堆满。

京东物流仓库建好了,第三方卖家用不用是未知。把商品囤在京东库房的好处是可以尽快发货,以速度“征服”用户。代价是卖家要承担囤货成本及相关风险。假如某酒企春节前拿价值10亿的商品在京东“一地入仓”全国铺货,3月末一盘只还剩5亿的货怎么办?

京东的策略意味着,象天天快递那样被踢出京东平台的快递公司会越来越多,不知道哪天顺丰会被京东“末位淘汰”。

此外,2017年末传出消息,京东物流从顺丰抢了网易严选这个客户。虽然不至于令顺丰伤筋动骨,但王卫心里能不在意吗?

“开放电商平台”充当“开放物流”的获客渠道,这种近水楼台的优势顺丰并不具备。

顺丰不会坐等被碾压,而且鉴于王卫“嘿客”之心不死,“新美大”做网约车、滴滴做外卖的一幕大概率会在顺丰与京东之间上演。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn