楼市摇摇欲坠,P2P 理财雷爆不断,背后的黑手竟然是它!

最近财经界最关心的事情有三件:

一是中美贸易战会不会加剧?

二是房地产泡沫会不会破灭?

三是P2P跑路潮会不会形成?

第一件事情得找精神科专家来研究,因为最近有世卫组织专家表示特朗普可能患有精神病,而我们财经界对于研究精神病人的行为并不在行。

第二、第三件事我们今天放在一起来研究,虽然这两件事情看起来风马牛不相及,但是它们都有一个共同的地方,那就是涉及到钱。

我们抛开各种杂七杂八的表面现象之后不难发现一个问题,那就是最近楼市的见顶恐慌和P2P平台的跑路风潮,其实都跟“钱荒”有关。

下面我们就从货币的角度层层切入,为大家揭开楼市与P2P理财平台之间剪不断、理还乱的瓜葛。

最好的时代,最坏的时代

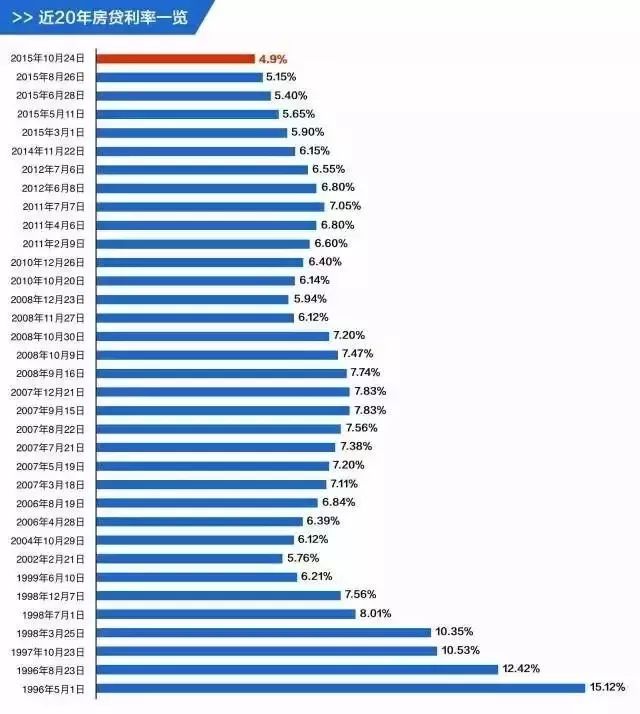

大家都知道,房地产的繁荣虽然是建立在城镇化带来的刚需之上,但是近几年的景气还是离不开房贷的低利率。

大家不妨看一看下面这张图就知道,我们现在的房贷利率有多么便宜!

按照4.9的基准利率来看,简直就是有史以来最便宜的房贷利率水平了。这样便宜的房贷成本,却遇上了价格屡创新高的繁荣时代,不拼了老命买房子的,那就是傻逼中的战斗机!

从这个角度来看,现在是房地产最好的时代!

但是另一方面,本世纪以来中国房价飞奔的脚步,早已经远远抛下了大多数人民。按照现在大城市里的房价,许多普通民众穷其一生的积蓄都难以买上一套房子。

以房价收入比来看,全世界房价收入比最高的十个城市里面,中国的北上港深四座一线城市牢牢占据了前四,并且与后面其它国家的城市拉开了很大一段差距。

最近任志强不是写了一篇文章吐槽中国的房价收入比问题,他说房价收入比只能反映出社会的中位数收入,而不能够反映出高收入人群的消费能力,所以从房价收入比来看好像中国人买房压力都很大,但其实对于那些收入比普通人高几十倍的有钱人来说,现在的房价还很便宜。

换句话说,任志强的意思就是说中国现在的贫富悬殊很大,大量的穷人穷得买不起房子,而少数的有钱人富得流油,买起房子就像买白菜似的,这些人恐怖的购买力还可能继续推高中国的房价。

至于普通民众想要买房,那大概还只能像央行货币政策委员会委员樊纲说的那样,动用夫妻双方的父母、爷爷奶奶、姥姥姥爷等“六个钱包”来帮忙凑钱买房。

从这个角度来看,现在是房地产最坏的时代!

中产炒房,屌丝理财

近几年来,中国有两大行业最赚钱,分别是房地产和互联网金融,它们之间的关系是一种矛盾而又统一的存在。

不知道大家是否注意到一个反常的现象,一方面是社会上的实业难做,很多老板都变卖掉厂房,然后拿着现金去炒房;另一方面是P2P理财的收益很高,经常会有年化10%以上的产品。

虽然P2P平台里面有很多的搞“庞氏骗局”诈骗的,以及很多搞“套路贷”的,但是也还是存在不少真正搞网贷的。

不过这几年实体经济不好做,大学生创业被誉为是“败家”的行为,那么靠谁来兑现投资人的高收益呢?

答案是房地产。

根据央行公布的数据显示,去年我国的消费贷全年净增3.7万亿元,远高于2016年的1.1万亿。但是去年我国城镇居民人均消费性支出仅同比增长5.9%,低于2016年的7.9%,而去年我国的购房首付从2016年的4.9万亿暴增到了8.3万亿,增加了3.4万亿元。

对此,经济学家鲁政委表示:“消费贷加速而消费却放缓,可见消费贷实际上并未被用于消费从而促进消费的增长”。他认为,目前相当部分消费贷暴增名不副实,实际上沦为了房贷的马甲。

近几年来的炒房行为呈现出一个新的特点,除了以往由温州商人、山西煤老板这些土豪组成的炒房团外,很多中产阶级也加入到炒房的大军当中去。但是面对比以前高出几倍的房价,这些中产阶级不像土豪们那么有钱,即使拿出全副身家也搞不定一线城市一套房子的首付。

于是乎“首付贷”就应运而生了。

先通过高利息的消费贷凑足房子的首付,然后申请利息较低的房贷。这种情况下,只要房价还能每年能够保持10%以上的增幅,杠杆所带来的超额收益就足以覆盖利息较高的消费贷。

这样就形成了中产阶级炒房吃肉,屌丝喝汤沾光的局面。

所以近几年抬高房价的,除了炒房的中产阶级外,还是少不了投资P2P理财的屌丝们一份功劳。

有人抢房有人退房,一半海水一半火焰

不过随着各地房地产调控政策的不断加码,炒房的利润空间在不断遭受挤压,而且风险还在不断放大。

目前来说炒房行为已经呈现出一种新的态势,这种冰火两重天的景象表现在市中心的高价房备受热捧,而远郊的低价房却频频遇冷。

市中心的高价房备受热捧,主要是因为政府的限价政策,导致了新楼盘的价格比周边的二手楼盘还要便宜。

如此一来只要成功买到新楼盘再转手卖出去,就可以轻松赚取上百万元的价差,所以才会吸引大量的人参与摇号抢房。

换句话说,买这种房子已经不是炒房了,而像是买彩票。在不作弊的前提下,能不能赚到钱,全凭运气。

远郊的低价房会遇冷,是由于近几个月来有不少大城市的远郊房产价格出现了大幅度下跌。

例如近日闹得沸沸扬扬的北京通州退房事件,就是由于该楼盘去年底备案价高达3.75万元,而今年新一期的销售均价则调整到2.6万元。

不到一年时间,每平方米房价下跌了1万多元,跌幅高达30.67%,一套100方的房子,业主还没收楼,账面损失就超过100万元。

在只考虑正常房贷杠杆的情况下,30%的首付全军覆没,相当于投入的本金已经全部亏完。如果是加了“首付贷”杠杆的情况下,这意味着业主们不仅亏光所有本金,而且还要背上沉重的债务包袱,这也就难怪他们要死皮赖脸跑去闹事要求退房了。

购房负担猛增,利润空间缩小

导致远郊房价遇冷的主要原因不是刚需减少了,而是炒房者负担不起了。

大家都知道中国的城市化已经进入了2.0时代,现在最能保值、最为安全的是大城市市中心的房产,而这些房产也是最受有钱人青睐的。

但是对于中产阶级来说,动辄上千万元的房产显然不是他们能够买得起的,所以他们往往退而求其次,跑到大城市的远郊去投资刚需房。

与买得起市中心房子的土豪们不同,这些年轻的中产阶级经济基础大多不够牢固,很多人需要借助杠杆才能够买得起房子。

虽然现在央行给出的房贷基准利率还是4.9%,但是各家商业银行在实际操作中已经把利率水平上浮10%到30%不等。

根据昨天融360发布的6月全国房贷监测数据显示,6月全国首套房贷款平均利率为5.64%,相当于基准利率1.151倍,环比5月上升0.71%,为2017年1月以来连续18个月上涨,同比去年6月首套房贷利率4.89%,上升15.34%。

以最新全国首套房贷平均利率5.64%贷款100万元、30年等额本息还款计算,总支付利息约为107.50万元,要比去年同期累计多还16.7万的利息。

这16.7万元的利息,本来是属于投资者的利润空间,但是现在不仅被银行拿走了,反而成为了投资者要负担的成本。

所以有的投资者干脆选择放弃了,老子玩不起,那就不玩了呗!

局部钱荒,杠杆失灵

依靠消费贷来撬动房贷杠杆,其盈利的逻辑是建立在房贷利息较低,且申请额度充足的前提之下。

如今不仅房贷利息猛涨,杠杆成本大增,而且各地房贷额度十分紧张,许多时候购房者根本就很难申请到房贷。

如果没有了杠杆,那么动辄20%的消费贷利息,又有几个炒房者能够承受得起?

在政府全方位调控的情况下,想要让房价连续几年每年暴涨个20%以上,无异于天方夜谭、痴人说梦。

所以一些P2P理财平台开始出现问题,然后一部分嗅觉灵敏的投资者开始撤离,经过几轮循环之后,恐慌开始蔓延。

然后随着挤兑潮的出现,成批的平台开始轰然倒下,于是乎就有了这个夏天的悲惨一幕。

说到底,高昂的房价本来就是货币超发的产物,而P2P理财平台则是为其提供了一个输血的地下通道,他们之间一荣俱荣、一损俱损!

最近地产股票集体暴跌,万科、恒大、碧桂园等龙头房企纷纷表态要进行转型,本身就已经暗示了房地产行业已经走到一个大变革时代的门口。

如果“老大哥”房地产行业尚且自顾不暇,那么“小弟”P2P又焉能独善其身?

在前不久的陆家嘴论坛上,中国的银保监会主席郭树清就曾经明确提醒过大家:“高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金”。

如果那个时候大家能够听得进三成,估计现在就能够减少许多损失!

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn