从京东物流到京喜:刘强东的反攻已经开始!

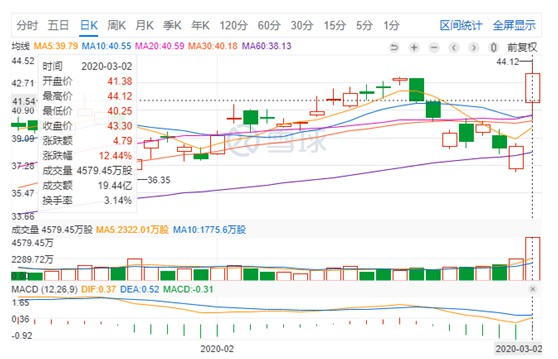

3月2日,拼多多股价涨4.84%,以436亿美元的市值再次超越百度,在中国互联网上市公司中坐五望四,而坐在第四位置的,正是京东!

要知道去年8月份,拼多多对京东的市值超越也正是从跨越百度开始。剧情也许是相似的,但编剧已经换成了2020:在拼多多上涨的同时,京东因为2019年业绩远超预期而股价飙涨了12.44%,市值已经站上了632亿美元——这是拼多多从来没有企及的高度。

也就是说,即使是去年拼多多的市值飙涨再重演一次,京东依然会是屹立在拼多多前面的大山。在2019年眼看着拼多多市值超越自己而无可奈何的京东,2020年突然成为了主角,这一次漂亮的反攻,从京东物流开始。

反攻:从京东物流开始

数据显示,2019年京东实现2019年收入5769亿元人民币,同比增长24.9%;非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为107亿元,增长211%。

对于曾经常年受困于亏损的京东来说,相比5769亿元的净收入,全年增长211%至107亿元的净利润更加引人注意。就净利增长来看,这可以称得上是京东前所未有的胜利。

而京东物流的转变,正是这场胜利的前提。时间回到一年之前,京东刚刚经历2018年的低迷,营收及用户增长都迎来低谷,最大的问题来自于亏损,其中京东物流连亏12年,2018一年就亏了23个亿,简直堪称“毒瘤”。

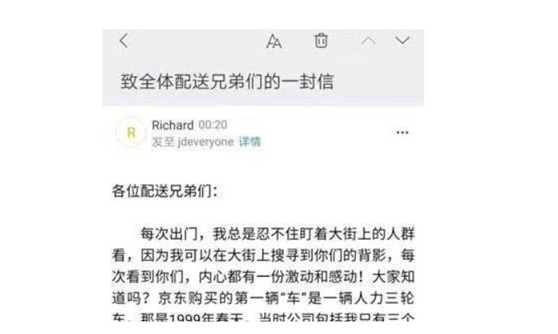

如果再不改变,不仅仅是京东物流难以维持,整个京东集团都会出现大问题。刘强东痛定思痛,他决定从最艰难的部分开始改变,那就是京东物流。此后,才有了著名的《致全体配送兄弟们的一封信》。

取消配送员底薪,是这封信的主要内容,让京东物流活下去,是刘强东喊出来的口号。这一封信,让本就处于舆论漩涡的刘强东遭到更大的非议,各种“兄弟论”开始甚嚣尘上。

但面对这一切,刘强东一改往日的高调,对一切质疑不予理会,因为他知道,时间会证明他是对的。

取消底薪只是京东物流改革的一个开始,更多的改变在京东物流甚至整个京东集团扩散开来,京东物流开始在降低履约成本的同时,增加外部订单的揽收。

在这个过程中,刘强东本人一直处于沉默状态,直到在2019年二季度报电话会议中,刘强东亲自透露:京东物流已经实现盈亏平衡。从4月份发布全员信,到二季度实现盈亏平衡,如果以准确的时间来看,3个月的时间里,刘强东的新政策取得了立竿见影的效果。

可能这时候,很多人还没有醒悟过来,2019年,京东将要触底反弹。因为大多人都被拼多多的耀眼表现吸引了目光。

2019年10月,拼多多的市值超越京东,结合之前就已经相对京东有极大优势的用户数,京东电商界“老二”的位置不保。但这一切都在京东集团2019年三季度的业绩强势增长之下变得无趣。

事实证明,高速增长,并不如真金白银来的实在。2019年三季报的亏损将拼多多打回原形,而同时期的大幅盈利,却让京东逐渐挣回了它应有的地位。

而同比增长92%的营收,以及服务20多万家企业客户,外部收入已占总体收入近40%的京东物流,正是京东这次实现大逆转的功臣。从那时起,京东物流已经开始从往日的“毒瘤”变为了集团的“生力军”。

毒瘤与生力军

从此次京东发布的全年业绩来看,京东物流是京东集团能够实现超预期增长的关键因素。数据显示,增长超44%的服务收入在京东集团所有收入来源中表现最为亮眼,而服务收入快速增长,主要得益于物流及其他服务收入在2019年大幅增长。

所以在整个2019年,自刘强东发布那封全员信开始,京东物流完成了从毒瘤到生力军的转变。做到这一切的关键,是四个字:开源节流。

首先,京东物流通过加大外部订单的业务占比,实现了更多的业务收入。在今年三季度,除京东自营平台之外的订单就已经占到京东物流所有订单的40%,而这超过40%的外部订单,其获利空间更高,甚至很多单均价格已经超过京东内部的订单。

所以随着外部订单的量越大,京东物流的盈利能力将越强。从业务量占比来看,京东物流的盈利能力在未来还有很大的上升空间。再加上近期在疫情期间,在供应链、智慧物流、仓储等优势尽显的情况下,京东物流的亮眼表现将会带来更多的外部订单。

其次,通过人员调整,管理优化以及技术升级,京东物流的履约成本正在逐步下滑。数据显示,京东2019年履约成本369.7亿元人民币,履约成本率为6.4%。而在2018年,这一数字曾经高至7.4%。

难能可贵的是,京东物流在降低成本的同时,还能做到服务体验的提升。如今京东物流从智慧物流园的建设、仓库的智能化、仓储面积、配送速度等各方面,依然是业内翘楚。

开源节流,是京东物流能够获得如此大转变的关键。这一次转变,也足以证明当初刘强东的明智。

而正如前文所述,京东物流只是京东的一部分,所以吹响京东反攻号角的,绝不仅仅只有京东物流。在2019年取得的战果中,京东还有一大亮点和惊喜,那就是京喜。

来自京喜的惊喜

京东物流的变革代表的是指向内部的变革,而京喜却是刘强东向竞争对手祭出的一招“杀手锏”。

在没有京喜的2018年,京东的年用户增长只有可怜的300万。在有京喜的2019年,京东全年新增用户高达5700万,是2018年的19倍。

其中在京喜正式上线的四季度,京东的新增用户达到2760万,创下过去十多个季度的新高。这也是多年来,京东的季度新增用户数量首次高于老对手:阿里。

不了解京东近年来面临的新增用户困局的人可能很难想象,这一次新增用户数高于阿里对京东来说意味着什么。

此前,京东明面上最大的问题在于亏损,而最深的隐忧却在于新增用户的放缓。2019年之所以“拼多多取代京东”的言论甚嚣尘上,其中京东在新增用户上的弱势是主要原因。

去年Q1,京东新增520万用户,阿里和拼多多分别是1800万和2480万;Q2,京东新增1080万用户,阿里和拼多多分别是2000万和3990万;Q3,京东新增1310万用户,阿里和拼多多分别是1900万和5310万。

可以看出,京东在用户总数已经落后阿里与拼多多的情况下,增长率也处于垫底的状态。而用户是电商之根本,如果用户增长跟不上,京东的发展便会像无源之水,不可避免走向枯竭。

好在,有了京喜,并且京喜得到了腾讯的力推,享受到了最好的流量支持。可以说,京喜以一己之力,改变了京东在三巨头中的新增用户困局。

值得一提的是,随着互联网流量吃紧,新增用户的增长将越来越困难。而受到微信一级流量支持的京喜,将有可能在未来显示出越来越重要的作用。通过京喜,刘强东一方面解脱了自身的危局,一方面还阻击了对手。

2020年以来,刘强东正在不断卸任京东旗下一些公司的高管职位,但这并不代表刘强东已经退出。事实上,透过京东物流与京喜等等一系列变革,刘强东已经开始了猛烈的反攻。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn