大和上调阿里巴巴目标价至 348 元 维持 “买入” 评级

10月5日消息,《电商报》获悉,大和将阿里巴巴目标价由294港元升至348港元,维持“买入”评级。

大和发表研究报告表示,阿里巴巴近期一连三天举办的2020投资者日有数个亮点,包括预期阿里云于2021财年扭亏为盈,而菜鸟经营现金流亦将在2021财年转正,以及推出新举措推动客户管理收入(CMR)增长,该行认为阿里巴巴处于有利位置捕捉数码化的机会,并预期2021财年收入及盈利可望进一步增长,由此提升其目标价。

该行基于阿里云及菜鸟盈利改善,将阿里巴巴2021至2023年财年盈利预测上调2-5%,并估计阿里巴巴持股33%的蚂蚁集团,其上市估值由1500亿美元,升至2500亿美元。这令阿里巴巴的投资组合估值增至1065亿美元。阿里12个月目标价等同2022财年度市盈率32倍。

阿里首席财务官武卫在2020投资者日上表示,集团有巨大潜在价值︰若按经调整EBITA乘以25倍这一同业最低估值水平计,阿里巴巴核心商业的核心交易市场的股本价值将达到7250亿美元,接近阿里巴巴目前的总市值。但这一估值是在未分配任何价值给新业务的情况下得出的,这些新业务包括盒马、天猫国际、菜鸟物流及阿里云等都很有前景,但未在估值中体现。

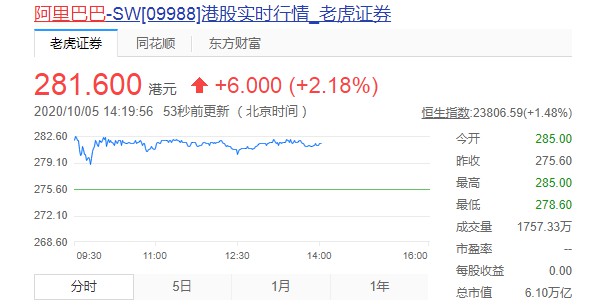

10月5日早盘,阿里巴巴港股高开高走。据老虎证券数据,截至14:19,阿里巴巴涨2.18%,股价281.6港元,最新市值6.10万亿港元。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn