低调的腾讯金融,再难低调

腾讯一直在金融领域低调动作,没想到蚂蚁的暂缓上市,将居于“幕后”的腾讯推到了舞台中央。

据商标局信息,近日,腾讯科技(深圳)有限公司申请注册多条名为“融亿借”的商标,申请日期均为11月18日,状态为“等待受理中”。

“融亿借”的背后,腾讯真的容易吗?

说起金融,或许我们第一时间想到的便是蚂蚁集团,关于腾讯,我们更关注其在社交软件上的成绩,腾讯金融便稍显“黯淡”。

2005年,腾讯效仿支付宝推出财付通,一直到2013年财付通和微信打通之前,财付通的表现不尽人意,在支付宝势如破竹的气势下,节节败退,市场地位始终难敌支付宝。

2013年,蚂蚁金服推出余额宝,当时腾讯并未闻风跟进,直到4年后才上线零钱通;2018年1月,在蚂蚁金服推出芝麻信用分整整4年后,腾讯才带着“微信支付分”缓缓登场。

腾讯在金融领域似乎总被蚂蚁压着一头,深究起来,还是因为马化腾对金融领域的谨慎态度,他曾表示,金融最核心的问题是稳定和稳健,就拼谁的命长,而不是谁短期跑得快。

实际上,凭借着腾讯较为长远的战略投资,腾讯金融科技业务在近几年获得了高速增长。

依托微信近12亿的活跃用户以及生态端的优势,腾讯金融业务从第三方支付起步,目前已经涉足在线支付、财富管理、小额信贷等业务,主要业务主体包括腾讯金融业务线、微信支付&分付、微众银行等,并通过参、控股方式先后布局证券、保险、基金销售等领域。

从业务覆盖半径来看,腾讯金融已经在全世界进行了23笔投资,横跨了五大洲。

除此之外,腾讯还取得了多个国内金融牌照,2011年,财付通获得央行颁发的首批第三方支付牌照,随后腾讯陆续获得了银行、保险、证券、小贷等牌照,入股了中金公司、和泰人寿等持牌金融机构,还携手高瓴资本在香港拿下了公募牌照。

可以看出,在悄然之间,腾讯金融渐渐“枝繁叶茂”。

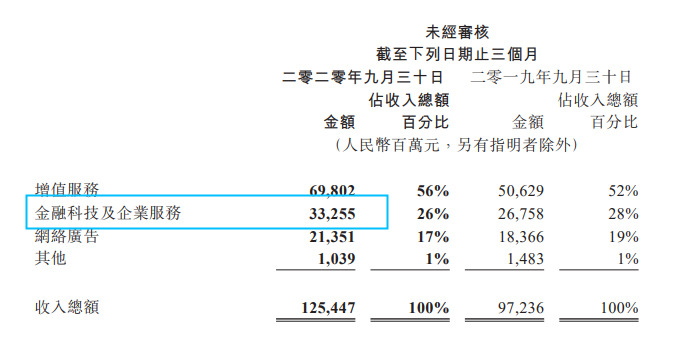

需要注意的是,在BATJ中,腾讯是唯一一家还没有将金融科技业务独立分拆出来的巨头,最新的腾讯第三季度业绩报告中“金融科技业务及企业服务”两者的数据还是合并的。

根据财报显示,2020年第三季度,腾讯金融科技及企业服务业务收入同比增长24%,达到332.55亿元,占总收入的26%,排在了增值服务之后,列为第二。

腾讯表示,金融科技业务的收入仍保持与前几季相若的健康增速,主要是由于商业支付及理财平台业务持续扩张,而社交支付及小额贷款业务则保持温和增长。

与此同时,腾讯商业支付日活跃账户数及每名用户的交易额同比增长强劲,令其总支付金额同比增长超过30%,这主要是由于腾讯在线下交易的渗透率上升,以及小程序在杂货及服装等零售类别的交易增加。

有业内人士认为,如果没有疫情,腾讯的金融科技与企业服务的收入在今年非常有希望超越网络游戏,成为腾讯的第一大收入来源,而其中金融科技收入占了大头。

腾讯金融发展到现在不是一蹴而就,腾讯加速布局金融科技领域,从去年便开始显现端倪。

在2019年6月,原腾讯投资并购部联合负责人林海峰担任金融科技业务负责人。

今年以来,腾讯金融科技业务频频发生人事变动,原陆金所副总经理兼首席风险执行官杨峻、原中国平安集团接班人任汇川、平安产险前总经理助理周克俊先后入职腾讯。

11月9日,财付通支付科技有限公司发生工商变更,该公司的法定代表人由马化腾变更为林海峰。

同时,腾讯旗下小贷业务也在谋划布局,财付通网络金融小额贷款有限公司在月初大幅增资,由10亿元增至25亿元。

这些调整是出于什么原因呢?业内人士分析,这可能是多方考虑,包括为分拆做准备,也可能是为了适应金融监管,降低企业风险。

蚂蚁在前,腾讯原本低调的路途或许将更为低调,然而腾讯金融渐成“庞然大物”,想要低调,估计也难。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn