开店400家却净亏损1.3亿!奈雪的茶跌落神坛

作者 | 刘风

来源 | 创投之家(ID:guanchacom)

在众多的创业风口之中,新式茶饮必有一席之地!

而新式茶饮之中,奈雪的茶更是以融资、发展速度之快闻名遐迩!

从2019年开始,就不断爆出奈雪的茶要上市的消息,奈雪的茶也因此被称为奶茶第一股。但是这一纸招股说明书,不仅将奈雪的茶的经营状况公之于众,更是在资本市场上引起了巨大的波澜,所有人都开始重新审视新式茶饮这个市场!

一、风光无限

奈雪的茶有多传奇呢?从它创立开始,就一直是风光无限!

2012年,彭心在深圳做IT工作,但她却突然有了想开奶茶店的想法。

恰巧的是,2012年是喜茶(原名皇茶)创立的时间,彭心的想法也有可能是看了皇茶之后灵机一动。

随后,彭心辞职了,开始撰写商业计划书,并寻找投资人。在经历了诸多拒绝之后,找到了赵林。机缘巧合之下,二人竟成为了夫妻。

在经过众多学习尝试和调查研究后,2014年,赵林彭心夫妇共同注册了奈雪的茶,并于2015年11月在深圳开了第一家店,股东除赵林彭心夫妇外还有天图资本。

由于奈雪的茶产品、装修风格顺应年轻人的消费风格,立马受到了年轻人的追捧,一下子火爆起来,并开到了三家店。

真正开始让奈雪的茶腾飞的,还是资本的不断加码。奈雪的茶因为其受年轻人追捧的特性,受到了资本的青睐,并不断获得融资。

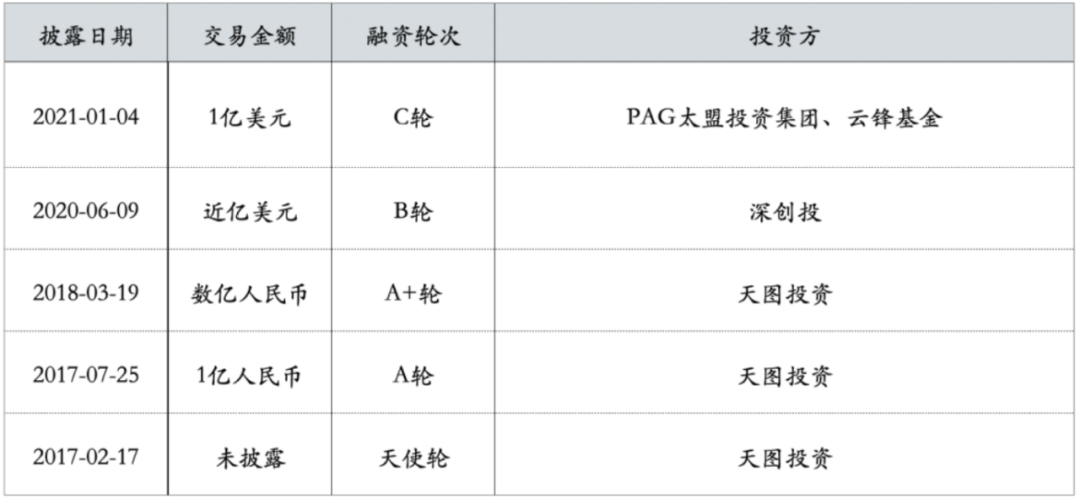

2017年1月,奈雪的茶完成A轮融资,为天图投资的7000万元;7月,又再次获得了天图资的A+轮融资。

2018年3月和11月,奈雪的茶B1轮融资分别获得天图资本投资,融资后天图资本投资的总额已经达到了3亿元。

2020年4月,奈雪的茶获得SCGC的2亿元投资;6月,奈雪的茶与HLC签订金额为500万美元的B2轮融资。

2021年1月4日,奈雪的茶又获得由PAG太盟投资集团领投的1亿美元C轮融资,融资后,奈雪的茶的估值达到约130亿元。

奈雪的茶的门店,也已经从最初的深圳的一家店,扩张到了全国400多家。

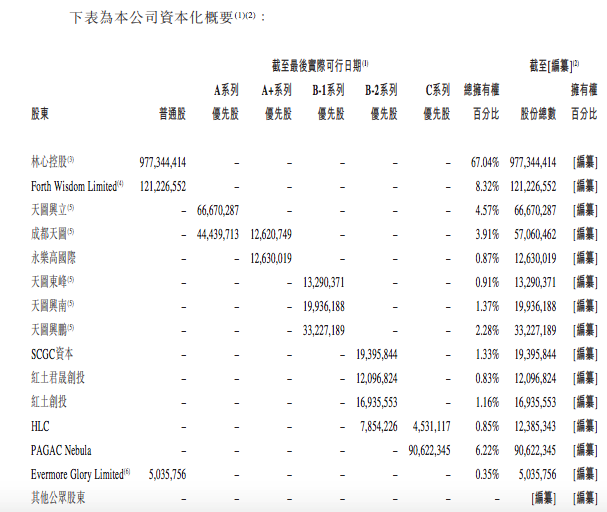

创立仅仅6年时间,从最初的种子轮投资的第一家店,到如今的估值高达约130亿元,奈雪的茶在新式茶饮界可谓是赚足了眼球,风光无限。而赵林彭心夫妇持股数仍然占据67%以上的比例。

这意味着,奈雪的茶一经上市,估值达到130亿元,赵林彭心夫妇的财富值将会直接飙升至87亿元以上,直接闯进国内亿万富豪行列。

2月11日晚间,港交所信息显示,国内知名茶饮品牌奈雪的茶已经递交了招股书,摩根大通、招银国际、华泰国际为保荐人。

但是,奈雪的茶的招股书中,除了亮眼的成绩以外,还给所有人带来了一个意外,那就是奈雪的茶的业绩,仍然处于净亏损状态!

二、亏损巨大

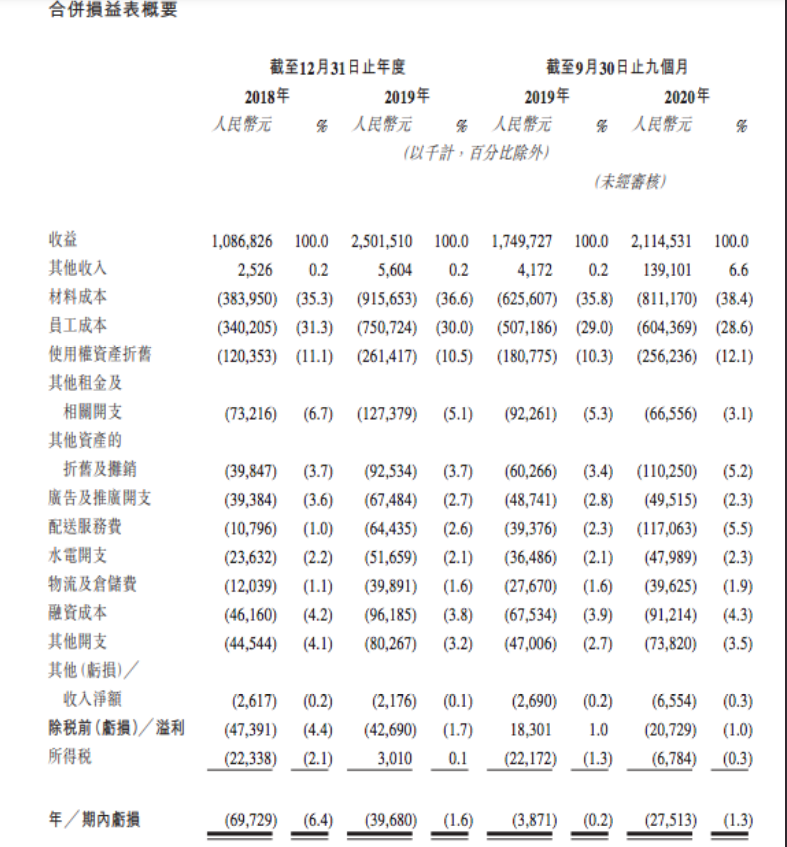

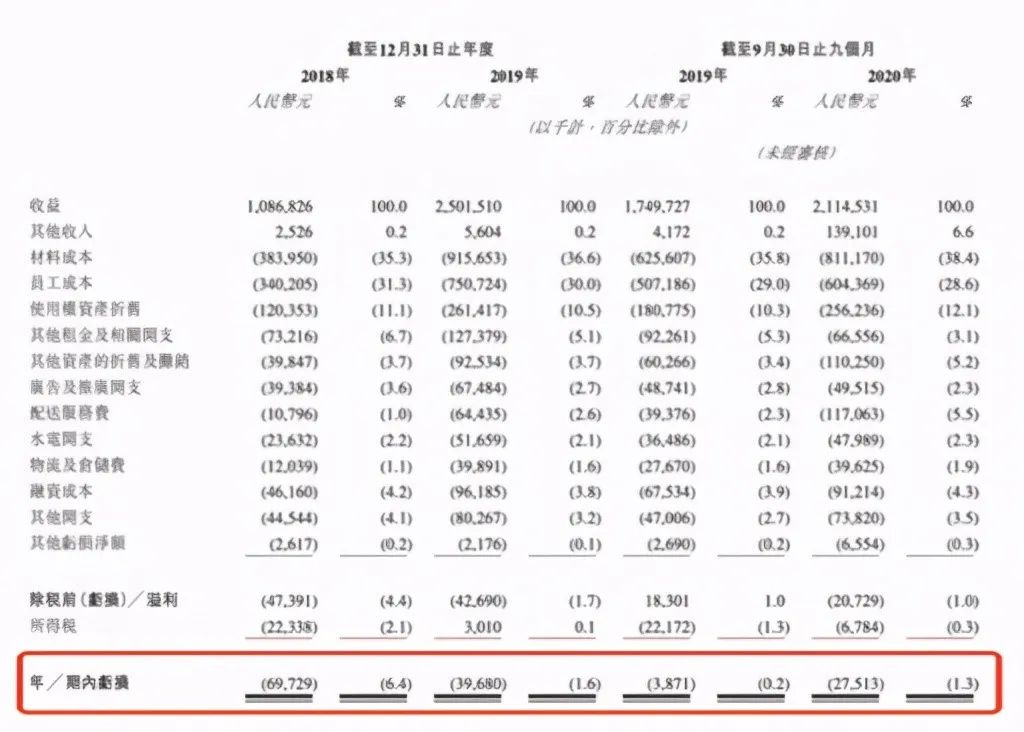

招股书显示,2018年、2019年,奈雪的茶营收分别为10.87亿元、25亿元,同比大幅增长130%。

不过受疫情影响,2020年公司增速大幅放缓。截至2020年9月30日前九个月营收为21.1亿元,上年同期为17.5亿元,同比增长20%。

奈雪的茶收入增长是意料之中的,毕竟全国扩张了400多家门店。但是,关键的信息依然在盈利上。

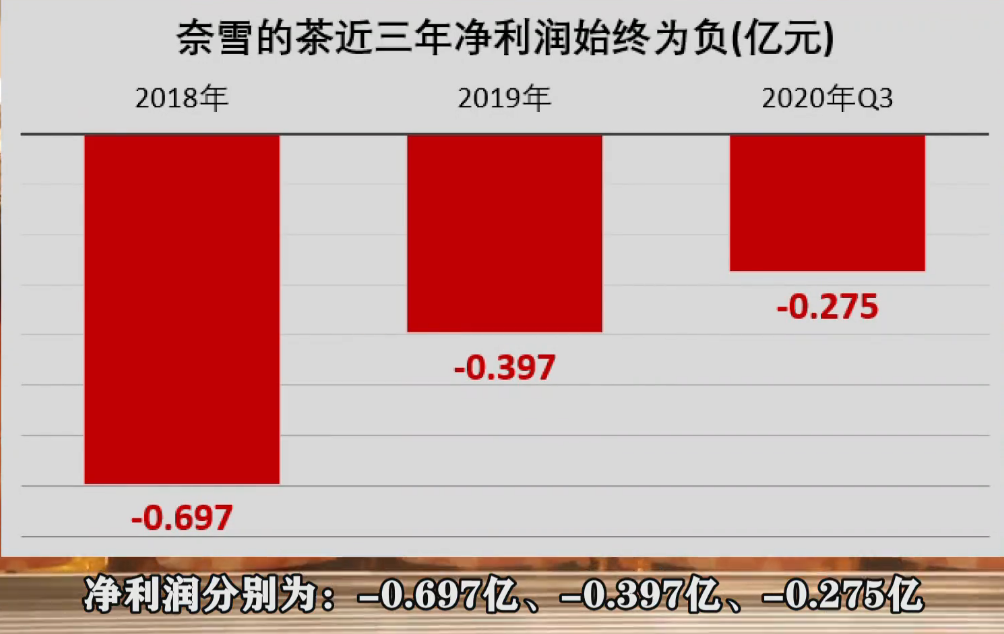

奈雪的茶在2018年、2019年和2020年前三季度分别净亏损6973万元、3968万元、2751万元,合计亏损1.37亿元。

与奈雪的茶融资和上市比起来,连续三年亏损更令人震惊!

三年净亏损了1.37亿,不得不令人怀疑奈雪的茶的盈利能力以及上市动机。

招股书中,经过调整后的亏损为2018年亏损6973万元,2019年亏损3968万元,2020年前三季度亏损2751万元,数据上相对改观了许多。

调整之后,2020年前三季度的净利润为0.2%,远远低于同期的1%。

这个数据相对新茶饮行业来说是较差的,奈雪的茶一纸招股书,可以说是从风光无限直接跌落神坛,IPO之路未必还能一帆风顺。

三、跌破发行价的可能性

简单计算一下可以得知,目前奈雪的茶总股数为1457852646股,大约14.5亿股。

再以估值约130亿元计算,每股价值约为8.9元人民币,换算成港币则刚刚好约为10港元左右。

也就是说,奈雪的茶IPO的股价始发价约为10港币一股。

那么,奈雪的茶上市后能不能守住10港币的股价呢?

首先,从整体来看,奈雪的茶每间店铺日均销售额有下滑迹象。其中,一线城市下滑幅度最小,二线城市下滑幅度最高。

具体来看,2018年每间店铺日均销售额为30700元,但是2019年降至27700元,同比下滑近10%。2020年前九个月,每间店铺日均销售额进一步降至20100元,较上年同期的28900元下降达30%。

换句话说,即便能够恢复到2019年的水平,奈雪的茶的每间店铺日均销售额也在下滑之中。虽然招股书说到是因为扩张了门店数量均衡区域,但恐怕难以改变继续下滑的趋势。

2018年和2019年的利润率平均在25%左右,但是净利润率为负,处于净亏损状态。

再者,从奈雪的茶的成本来看,奈雪的茶的成本相对而言是非常高的。

由于奈雪的茶主打的年轻人为主要消费群体的策略,其开店选址一般都在一线或新一线城市的大型商场和购物中心,选择的门店范围一般是在150平到200平以内的大商铺。

这很有可能会成为投资者最为担心的事情。打个比方,一线城市或新一线城市一个150平的商铺,处在大型商场或者购物中心的最优质的的地段,它的租金水平在多少呢?

即便是以最简单的100元每平的租金计算,150平的租金水平都要15000一个月!

而在奈雪的茶营业额最高的时候,平均单店的销售额也是在30000元左右,这意味着,租金最能达到收入的一半以上。况且,在深圳、北京、上海这些一线城市,大型商场、购物中心的优质地段的商铺租金有可能远超100元一平。

如果再加上员工成本、物料成本这些,奈雪的茶的盈利空间能有多少呢?

这便是投资者对这份招股书最大的担忧。选址选在了最优质的地段,租金水平一定是高昂的,而单店的收入最高也是3万元一个月左右,能否付得起租金和员工工资,投资者对此都会打个问号。

奈雪的茶属于新茶饮,不属于电商,不存在像京东和拼多多这种前期投入巨大导致亏损巨大、后面扭亏为盈的情况,单店盈利能力是最为重要的。

瑞幸咖啡这个前车之鉴还在,奈雪的茶如果没有办法实现单店盈利的话,那么极有可能会步瑞幸咖啡的后尘。

从投资者的角度来说,同样是新茶饮,完全可以等待喜茶上市再观察喜茶的业绩情况,还有蜜雪冰城、一点点、香飘飘等茶饮品牌在,没有必要追奈雪的茶这一杯,而且在业绩净亏损的情况下,还有可能被套牢在里面。

因此,奈雪的茶上市是有可能跌破发行价的。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn