利润暴跌90%,为何海底捞股价却大涨?

作者 | 范智林

来源 | 金融智库(ID:jinrongo2o)

近日,海底捞因为一则业绩预告,再度引起了股民的广泛讨论。

一、利空来袭,海底捞股价却大涨

3月1日,海底捞发布了公司2020年的盈利预告,公告披露公司2020年净利润同比下降约90%,约2.35亿左右。

海底捞业绩公布后,券商纷纷下调海底捞目标价。

中国银行将海底捞评级下调至卖出,目标价54港元,相当于较目前价格砍价21.57%;花旗将海底捞评级下调至中性,目标价下调20%至55港元。

虽然公布了重大利空,券商也纷纷下调其目标价,但当天海底捞股价却大幅高开,最终收涨8.17%。

虽然公布了重大利空,券商也纷纷下调其目标价,但当天海底捞股价却大幅高开,最终收涨8.17%。

那么,是什么让海底捞股价在业绩利空情况下大涨?

这就得从去年12月恒指公司对指数提出了五大优化建议说起,五大建议中的一条就是将增加成份股数量至65-80只。

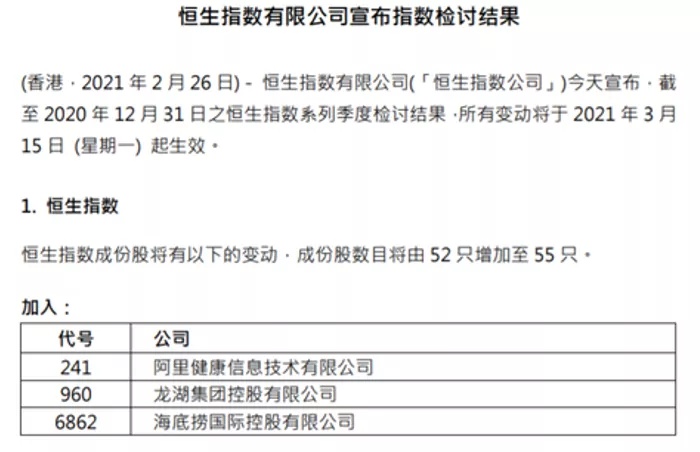

而在2月26日晚间(上周五),恒生指数有限公司宣布2020年第四季度的恒生指数系列检讨结果,恒生指数、恒生国企指数、恒生科技指数成分股均出现了一些变化,相关变动从3月15日开始生效。

首先,海底捞、阿里健康、龙湖集团这3只个股被纳入恒指,成为新蓝筹标的,调整后恒指成分股由52只增加至55只。

其次,恒生国企指数纳入碧桂园服务和农夫山泉,剔除海螺创业、中国石油、恒安国际和华润燃气4家国企。

最后,恒生科技指数纳入海尔智家和万国数据-SW,剔除邱太科技、猫眼娱乐、心动公司和易鑫集团。

而这些指数成分股的调入或调出,也将相关个股资金的变动。对个股来说,被指数纳入意味着资金的流入,被指数剔除意味着资金的流出。

根据Bloomberg统计汇总,目前追踪恒生指数的ETF资金规模约为217亿美元,追踪国企指数和恒生科技指数的ETF资金规模分别约为49亿美元和3亿美元。

据中金公司测算,此次调整预计将带动3.9亿美元的被动型资金流入阿里健康、海底捞和龙湖集团3家公司。其中1.94亿美元流入阿里健康,1.26亿美元流入海底捞,0.7亿美元流入龙湖集团。

大量被动型资金的流入,自然带动三只股票的大涨。3月1日,除了海底捞大涨外,阿里健康大涨9.42%,龙湖集团上涨3.7%。

当然,被动跟踪指数资金的流入,并不会持续很久,最多也就一两天,因此这也不是网友在看到海底捞业绩预告后议论的重点。

二、2020年利润下跌90%,股价反而大涨133%

网友议论的重点是海底捞2020年净利大跌90%,为何其股价在半年多时间内反而大涨133%!

2020年海底捞股价启动时间节点,大概是在海底捞公布半年报业绩预告之际。

7月7日,海底捞公布上半年亏损9-10亿元之后,其股价小幅下探之后就开始缓慢走高;8月11日海底捞股价大涨12.95%,一举突破之前高位;

8月25日海底捞公布半年报后,随后两日股价大涨14.75%,随后一路走高,今年前30个交易日,股价更是飙升近40%。

从去年7月7日到今年2月17日半年多的时间内,海底捞股价上了133.7%。

在2020年业绩大幅确定大幅下滑的情况下,海底捞股价之所有翻番,是因为市场资金在抱团投向行业龙头。

其中最为典型的例子就是茅台。

在近2000千只基金抱团下,茅台股价从3月低点960.1块一路飙升至今年2月的2627.88元,涨幅超过150%。

被誉为“水中茅台”的农夫山泉,去年9月上市后短短4个月股价翻倍;调味品龙头海天味业,股价也在1年时间内翻倍。

那么作为“餐饮届茅台”、火锅行业绝对龙头的海底捞,自然少不了抱团机构。

机构之所以抱团购买海底捞,因为看好其前景,为何这么说呢?

今年海底捞业绩下滑,主要是因为疫情影响,1季度海底捞因为疫情防控需要停业长达46天,据中信建投预测海底捞因此损失约50.4亿元,导致其上半年亏损9.65亿元。

虽然上半年业绩糟糕,但是下半年海底捞业绩大幅改善。

20年三季度,海底捞总体的翻桌率在达到了新冠疫情前水平的80-90%,翻桌率的上升让海底捞扭转上半年大幅亏损的局面,下半年在汇兑损失2.35亿的情况下净利润达到12亿左右,比2019年下半年的14.34亿元只下滑16.3%,从而使得全年盈利约2.35亿元。

三、机构长期看好火锅行业前景

这只是投资者看好海底捞的一个原因,另一个更加重要的原因是海底捞借助新冠疫情大举扩张。

新冠疫情之下,众多中小餐馆因为资金短缺问题纷纷退出市场,这恰恰给了餐饮巨头们绝佳的扩张的机会。

海底捞自然也没有放过这个绝佳的机会。

2020年上半年,海底捞新开门店173家,全球门店总数从年初的768家增至6月末的935家,下半年海底捞的开店速度翻倍。

在1月召开的投资者电话会议上,海底捞表示公司下半年新开业的餐厅已超330家,全年新开500多家餐厅,高于公司原先400多家新餐厅的指引,这意味着20年底海底捞门店总数已超过1250家。

而这还不是海底捞扩张的极限,2021年海底捞有望继续保持较高的开店速度,预计新开门店数量有望超过600家。

因此,不少机构不仅看好海底捞,还看好整个火锅赛道。

而2月1日,方正证券发布《海底捞:中式火锅龙头,正处黄金发展期》报告表示海底捞已跑通1-3线及以下城市单店模型,目前正处于加速拓店的黄金时期。

这并非空谈,而是有数据为证。2013-17年,我国火锅餐厅市场规模CAGR达到12%,增速高于其他中式餐饮赛道;而2019年火锅门店平均净利率达13.7%,高于其他餐饮业态。

因此在东亚前海证券研究所所长贺燕青看来,在政策助力内需加快释放的背景下,全方位消费升级是大势所趋,火锅已经成为餐饮行业的最优赛道。

因此资金层面的波动导致海底捞、颐海国际、九毛九等个股的大幅回调,不改变市场对火锅行业长期看好观点。

对于未来抱团股的趋势,多家券商机构认为未来抱团股调整趋势大概率延续,而且抱团现象还可能更加严重。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn