重磅利好!以后不能暴力催收了,但个人坏账可以转让

作者 | 范智林

来源 | 金融智库(ID:jinrongo2o)

个人不良贷款终于可以转让了!

一、为何现在才放开个人不良贷款转让?

随着最近几年消费贷、租金贷、培训贷等各种各样的信用贷的发展,个人信贷业务在银行贷款业务组成中越来越重要,零售贷款存量规模增大。

在个人贷款规模增长的同时,个人不良贷款余额也呈现逐年上升趋势。

而个人信用贷款一旦出现违约,银行想要收回贷款,要比企业抵押贷款的回收不知道难多少倍,于是个人不良贷款的回收也成为银行方面头疼的难题。

以往针对这些难以清收的个人不良贷款,银行先是自己过一遍,实在回收不了的不是通过贷款损失准备进行覆盖,就是以极低的价格打包转让给当地的金融资产管理公(AMC),然后这些逾期贷款被转给了各种催收公司。

而近几年,不良贷款的回收率呈现出明显下降,而且下降幅度非常之大。以招商银行数据为例,违约12个月不良资产的回收率,已经由2011年12月的52.64%,一路下降到2018年12月的15.52%。

即使回收率一路下滑,国家也一直没有放开个人未放开个人不良贷款转让。

主要原因就是顾虑贷款债权流入市场以后,伴随而来的暴力催收将严重影响社会稳定,而放开个人不良贷款转让就需要对潜在问题作出相应的防范。

近几年,消费贷、培训贷、校园贷、租房贷、套路贷等网贷迅速崛起,从业机构疯狂扩张,这些贷款大部分属于高利贷,因此导致众多借款人越借越多,最后不得不逾期。

借款人逾期后,经常面临的各种无情而暴力的催收,如电话轰炸、微信及短信恐吓,更恶劣的有随意泄露与传播个人私密照片催收,纠集社会人员到处打砸、殴打,冒充国家执法机关工作人员对借款人进行恐吓等违法违规行为。

因此,近两年国家、地方不断出台政策加强催收行业的监管。

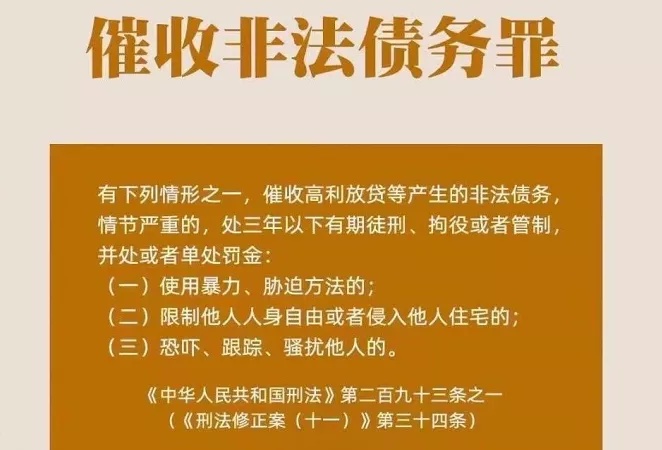

而在去年年底,最高人民法院和最高人民检察院联合发布了《关于执行<中华人民共和国刑法>确定罪名的补充规定(七)》。

在这次刑法修正案中,国家新加了一条罪名,那就“催收非法债务罪”。

根据是《刑法修正案(十一)》规定,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

今年3月1日,暴力催收正式入刑。

二、首批个人不良贷款,2.4-5折卖出

在确定暴力催收正式入刑后,为了提高个人不良贷款的处置速度以及回收率,银保监会办公厅在1月7日印发《中国银保监会办公厅关于开展不良贷款转让试点工作的通知》,试点开展单户对公不良贷款转让和个人不良贷款批量转让。

这次对于批量个人不良贷款处置实现“一增一减”。“一增”是放开地方AMC批量收购个人不良贷款的区域限制;“一减”为参与试点的个人贷款范围缩小,剔除了住房按揭贷款、汽车消费贷款,只剩下个人消费信用贷款、信用卡透支和个人经营类信用贷款为主。

而在暴力催收正式入刑同一日,国内首批个人不良贷款转让试点业务正式落地,6单个人不良贷款均以公开竞价方式成功转让。

这次6单个人不良贷款转让业务中,共涉及不良贷款本息金额合计6.57亿元。

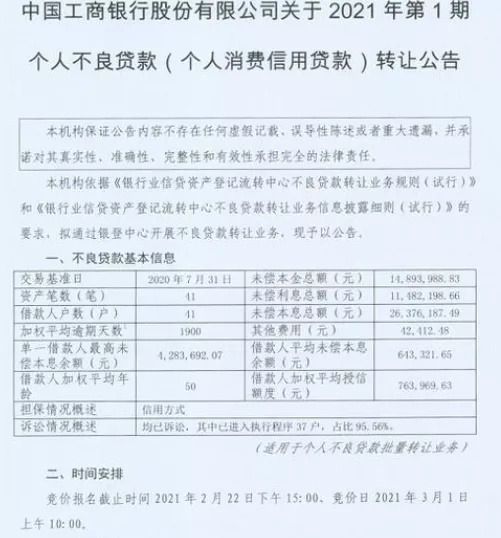

其中5单来自于工商银行,本息金额共计6.39亿元。包括2单单户对公不良贷款转让业务,3单个人不良贷款批量转让业务。

这3单个人不良贷款批量转让业务中,第1期(未偿本息合计2637.62万元)被安徽国厚资产成功竞得,成交价为360万元,对应本金折扣率为24.17%,对应本息总额折扣率为13.65%。2期和3期分别以210万、140万成交。

另外1单来自于平安银行,为个人不良贷款批量转让业务,本息金额共计1773万元,最终被东方资产以以289万元价格拍下,溢价189%,成交价对应本金折扣率为46.71%,对应本息总额折扣率为16.30%。

从成交的结果看,这一轮4单个贷批量转让的成交价基本在债权本金2.4-5折的水平,比以往1到3折的处置价格高不少。

这样的成交价格,对于银行来说确实是赚到了。

三、银行躺赢,AMC也有利可图

这次试点让个人不良资产的处置价格得以提高,对于银行来说绝对躺赢。

从银行角度讲,对个贷不良进行批量出清,不仅快速收回被长期占用的无效资金,还能拓宽个人不良资产处置渠道。

在这一次不良贷款转让试点之后,各大银行估计已经看到了“钱景”,接下来将更多的银行入场。

从银登中心最新披露的数据显示,目前已又78家机构开立不良贷款转让业务账户,其中出让方有22家。

而这22家出让方中,银行有9家,分别是工行、建行、光大、兴业、民生、平安、中信、浦发、浙商,另外还有5家全国性金融资产管理公司以及8家地方资产管理公司。

接下来,将有更多的个人不良贷款通过批量转让的形式被银行处置,因为我国银行的不良贷款越来越多,在全球资产泡沫随时有可能破灭的情况下,商业银行的不良资产处置力度也在明显加大。

3月2日,银保监会主席郭树清在国新办召开的新闻发布会上提到:截至2020年年末,我国商业银行不良贷款余额3.5万亿元,较年初增加2816亿元;去年全年银行业共处置不良资产3.02万亿元,同比增31.3%。

2021年可能需要处置的不良贷款规模还会增长,这一趋势甚至会延续到明年。

既然银行获利,那么损失的就是接盘的资产管理公司。

一位有不良资产从业人士表示,虽然不同区域的信用卡不良债权成交价格不一样,但昨天有一笔成交价格是本金的50%,感觉偏高了,这个成交价格资产管理公司可能会亏。

但是对于AMC而言,这是不得不接受的一个趋势。在银行不良资产出货量呈下降趋势的情况下,这或许是资产公司唯一可以拓宽收购不良资产的渠道。

虽然这一成交价比以往的偏高,但是对于对于民营或混合制地方资产管理公司来说吸引力更大,因为这些个人不良贷款资产包单笔金额较小,相对占用资本金较小。

而且不良贷款转让价格主要还是受底层资产质量和市场供需状况影响,债权本金折扣水平与资产预估回收率有关,即使价格高点,只要资产质量好,还是有利可图的。

因此在首批试点业务发布转让公告后,申请参与竞价的受让方达到了16家,涵盖了全部全国性金融资产管理公司或其省分公司,以及5家地方资产管理公司。最多时有9家受让方对同一单业务进行报价,报价轮数最多达44轮。

如果真的无利图,这些公司也不会竞争这么多轮。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn