押宝新业务,“短跑健将”美团再立flag

美团大手一挥,再次为社区团购立下flag。

2021年,美团优选GMV目标为2000亿,并将冲击5000-6000万/天的单量。在社区团购赛道上,美团优选的目标是多多买菜的1.3倍,橙心优选的2倍,兴盛优选的2.5倍。

如果从美团优选此前的表现来看,要在今年突破2000亿GMV并不算难。根据美团的财报显示,第四季度,美团在2000多个市县迅速推广社区电商美团优选,目前已覆盖90%以上的城市。

此外,2020年12月,美团优选的单量已突破了每天2000万,且在2021年春节后,美团优选的单量已经可以稳定在2300万/天,日峰值达到2700万。

在已有的成绩上,CEO王兴表示,接下来,美团将会配置充裕的资源促进社区电商业务发展,同时不断提升业务运营效率。有消息人士称,去年美团在社区团购业务上大概投入了100亿人民币,今年美团的投入力度或将达到200亿,美团对此并未置评。

不难发现,以美团优选为主,美团在对业务的布局上已经开始向新业务倾斜,在原有龙头业务的支持下,美团的边界不断扩大,除了与本地生活有所重合的社区团购业务外,电商拼团等业务也均在美团的布局范围内。

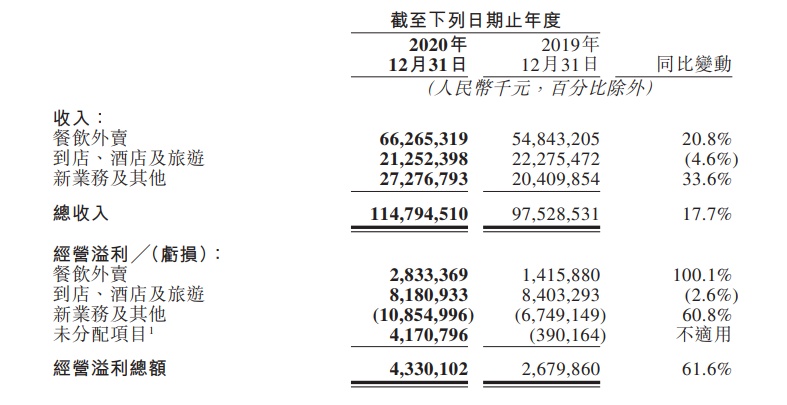

根据美团此前财报,在业务收入上,2020全年,美团外卖收入662.7亿元,占比57.7%;到店/酒旅收入212.5亿元,占比降至18.5%;新业务(零售、共享单车及B2B服务)收入272.8亿元,占比升至23.8%。

对比三年来的财报,从2019年财报来看,美团外卖收入占比56.2%、到店/酒旅收入占比22.8%、新业务占比20.9%;2018年,美团外卖收入占比58.5%、到店/酒旅收入占比24.3%、新业务占比17.2%。可见,美团的业务结构逐渐从以外卖为主到多元化发展。

虽然2020年疫情导致到店/酒旅业务收入占比紧缩,但不可否认的是,在以外卖为主要业务的结构下,零售、共享单车等新业务正在不断崛起,而美团的新兴力量,如社区团购(美团优选)、电商业务(团好货、闪购)等得到了公司的重视和投入。

除了此前并未证实的200亿投入目标,从美团财报来看,2020年,美团产生了不小的亏损,由2019年的67亿元扩大至109亿元。其中第四季度单季的亏损金额就达60亿元,经营利润率下降至-64.9%。而这些亏损数额有一半来自美团优选。

相比起其他平台的口号和目标,美团以真金白银砸出90%以上的社区电商覆盖率,并且一贯承袭其当初与饿了么争天下的战略战术,以“快准恨”的方式迅速拓宽市场,全力以赴支持这一业务。

值得一提的是,美团对电商渠道的布局也在不断加码中。近日,美团小程序已经在栏目中增加“电商”版块,用以放置“团好货”业务。除此之外,美团还表示将大力布局“闪购”业务,且透露今年布局的重点之一就是火锅食材赛道。

在财报中,美团也强调了旗下买菜、闪购等新业务的重要性。王兴也在电话会议中表示,美团将持续对三种零售领域的商业模式进行投资,低线城市的美团优选将是工作重心。

当年,美团就是以断绝后路的拼劲,强势从饿了么手里抢到外卖市场,如今,这一方式故伎重演,美团优选在几大社区团购平台中势如破竹。但今时不同往日,在社区团购的赛道上,美团优选的竞争对手不止一个,且各个都是有备而来。

除此之外,美团在新领域的投入并不限于社区团购,众多业务一齐发力,且市场饱和度已然过高,任何一个业务都要比外卖吃力得多。不论是和各大巨头争抢社区团购市场,还是和拼多多、阿里争抢电商赛道,都已经不是拼尽全力投入这么简单的了。

虽然,有外卖和酒旅业务支撑,美团有足够资本和任何一家平台抗衡。但若想在新领域再次争得龙头地位,想必也要做好打持久战的准备。而对于持久战来说,“短跑健将”美团未必会有优势。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn