每月亏一亿,“月入百万”的知乎精英,为何抠不出钱来?

作者 | 金江

来源 | 科技头版(ID:Topkeji)

刚刚,知乎发布了截至2021年3月31日第一季度未经审计的财务报告,也是知乎上市以来的首份财报。

回想今年3月知乎上市首日就破发,盘中一度下跌超27%,到如今依旧低于发行价16%左右,显然知乎的上市并不被市场看好。

那么今天就通过这份财报来看看知乎到底价值几何。

营收增加,亏损更多

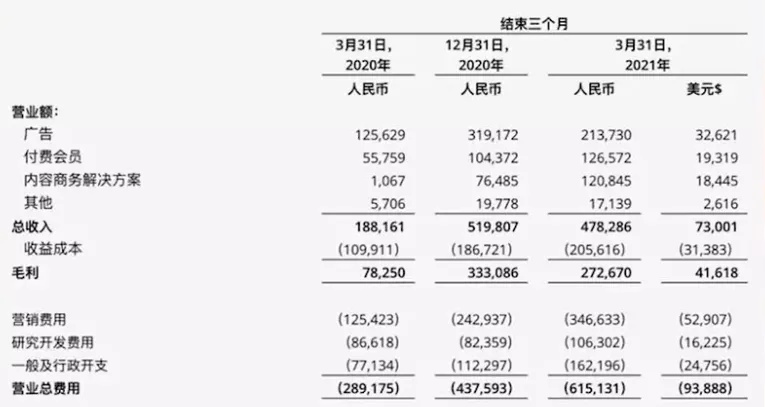

财报显示,知乎一季度营收4.78亿元,同比增长154.2%,远超此前市场预期的4.61亿元;毛利润为2.73亿元,同比增长248.5%;毛利率增长至57%,而去年同期为41.6%,作为首份战报似乎表现不错。

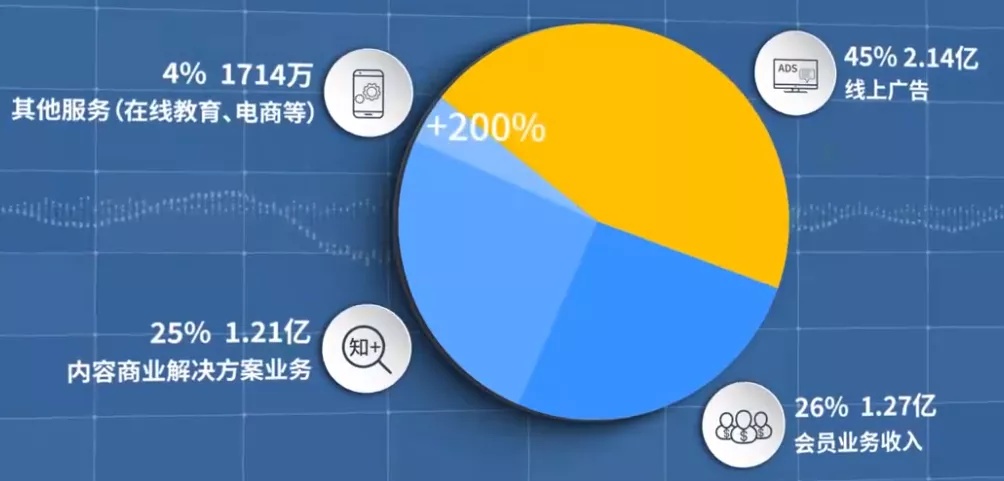

具体来看,知乎营收途径主要包括线上广告、付费会员、商业内容解决方案和其他业务(在线教育、电商等)。

其中,线上广告收入为2.14亿元,同比增长70.1%;付费会员收入1.27亿元,同比增长127%;商业内容解决方案收入1.21亿元,同比增长556.5%;其他业务的收入为1714万,同比增长200%。

从上面的数据中可以看到,在知乎的营收中,广告收入的占比在持续下降,从2020年的62.4%下降至现在的44.7%,而付费会员和商业内容解决方案的比重在不断上升,两者相加已达到总营收的51.7%,显示知乎的营收比例变得更为健康。

不过值得注意的是,知乎在营收、毛利等方面持续增长的同时,净亏损也在不断扩大。

财报显示,知乎在2021年一季度净亏损3.247亿元,较上年同期的2.013亿元有所扩大,这主要是因为支出大幅增加,一季度的运营费用达到了6.15亿元,比去年同期翻了一倍。

其中包括了销售和营销费用、研发费用和行政管理费用。

从财务数据来看,一季度知乎销售和营销费用同比几乎翻了两倍,达3.47亿元,据知乎CFO孙伟表示,因为今年1月份是知乎十周年,做了一系列品牌活动,才大幅增加了营销支出。

另外还有技术研发与基础建设方面投入的1.06亿元,以及行政管理费用的1.62亿元,这一部分主要是因为以股票为基础的补偿费用的增加。

营销费用的大幅增加也确实起到了作用,知乎第一季度平均月活跃用户数达到了8500万,同比增长37.7%,此前招股书中显示,截至2020年第四季度,知乎平均月活为7570万,那么一季度月活就增长了930万。

换算一下新增月活的获取成本只在37元左右,这对于互联网企业动辄上百元的均价来看,效率还是非常高的。

喜忧参半的变现之路

一直以来,商业变现都是困扰知乎的问题,缺乏变现渠道也是市场不看好知乎的最主要原因,目前知乎的营收途径主要有线上广告、付费会员、商业内容解决方案三种,占比超过了95%。

首先,广告方面的营收难以迅速增长,且相对于用户数量来说,知乎的广告收入偏低。

目前来看广告依然是知乎最主要的收入,占比44.7%,但广告的收入一定程度上是与月活数量挂钩的,只能随着月活的增加而缓慢增长,这也是一季度广告营收增长比不过付费会员和商业内容解决方案的原因。

同时,知乎的广告还有一个重大的问题,就是用户数量所贡献的广告收入偏低。可以拿其他平台比较一下,微博月活为5.3亿,一季度广告和营销收入达到25亿元;B站月活用户2.23亿,广告营收7亿元;而知乎的月活为8500万,广告营收仅为2.14亿,换算一下每一个月活用户带来的广告收益分别为4.7元、3.1元、2.5元,知乎的最低,也意味着企业在知乎上投广告的意愿最低。

其次,付费会员方面用户增长迅速,但总体付费率依然较低,且每付费用户平均收益呈下降趋势。

财报显示,一季度知乎付费会员人数达400万,同比增长138%,渗透率为4.7%,低于B站的9.2%。

虽然付费人数创新高,但具体到每个付费用户所付出的金钱却呈降低趋势,从19年到20年,平均下降了11.5%,这也是知乎一个非常大的隐忧,而之所以会出现“年入百万的知乎精英”却无比“抠门”的情况,还在于知乎的知识付费并没有那么大的吸引力了。

2019年,知乎推出“盐选会员”,整合了所有付费产品(电子书、Live讲座、读书会等),但随着用户的增多,泛娱乐化的倾向也越来越严重,抖机灵的回答与虚构的故事小说充斥其中,反而是深度的内容很难找到,用户自然不愿花太多钱在上面了。

最后,要说这一次财报比较让人惊喜的,还是商业内容解决方案营收的暴涨,收入为1.21亿元,占比25%,而去年此项营业收入为1.36亿元,一个季度就达到了全年收入的89%,可见商业内容解决方案正在被认可。

所谓商业内容解决方案,其实就是知乎去年才推出的内容商业化平台“知+”,简单来说就是为企业定制内容,获得流量推荐,还可以在文中植入转化插件实现引流,功能类似于抖音的「DOU+」、微博的热搜等官方付费营销工具。

这其实也算是广告的一种,不同之处在于它是软广,其本身是有一定的内容价值的,在形式上和普通的问题差不多,用户同样可以参与讨论,也符合知乎的氛围,以此就能建立企业与用户交互的桥梁,还不会像硬广那样让人反感,未来或许会成为知乎营收的主要支柱。

写在最后

目前来看,虽然知乎的整体营收并不如人意,但收入结构已经逐渐变得相对平衡,最明显的就是广告收入的占比已经下降到45%,不足一半了,这一点是非常重要的,代表着知乎已经逐渐走通了商业变现之路。

其中付费会员实现了连续五个季度的增长,意味着知乎对用户还是有着一定的吸引力的,作为内容社区,这是核心优势。

还有商业内容解决方案,也就是“知+”业务,获得了迅猛的发展,知乎CFO孙伟披露,知+的客户数量相比去年同期增长了10倍,加上商家竞价激烈,单价也有所提升,它们共同催生了这一业务的良好表现。

另外,作为国内最大的高质量在线问答社区,知乎也确实拥有着稳固的护城河,招股书上披露,知乎累计拥有4310万内容创作者,已贡献3.53亿条内容,覆盖了1000多个垂直领域,涵盖超57万个主题,这些优质的内容积累,就是知乎的底气所在。

在商业变现逐渐走通且有牢固护城河的情况下,现在知乎所需要的大概只是发展时间而已。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn