富瑞维持阿里巴巴-SW买入评级 目标价327港元

7月5日消息,富瑞发布研究报告,阿里巴巴-SW的技术优势使其能在未来几年利用国内和全球化机会的长期趋势,为商家提供最佳用户体验和价值,新业务投资有望成为公司长期主要驱动力,维持“买入”评级,目标价327港元。

该行表示,看到公司在国内消费、全球化和云方面的关键战略保持不变。对于2022财年,公司将通过对技术和创新、商家支持和用户体验以及营销和供应链的投资,在中国实现年活跃客户达10亿目标。富瑞预计,公司总收入同比升32%至2030亿元(人民币,下同),当中客户管理收入同比升15.4%至822亿元,总成交金额同比升15%;公司全年本地服务收入或将达约90亿元,旗下菜鸟物流收入将达到117亿元;数字娱乐和云计算收入则分别增长12%/33%至78亿元/165亿元。

据了解,七月份以来,中信建投证券和兴业证券也对阿里巴巴给予买入评级。

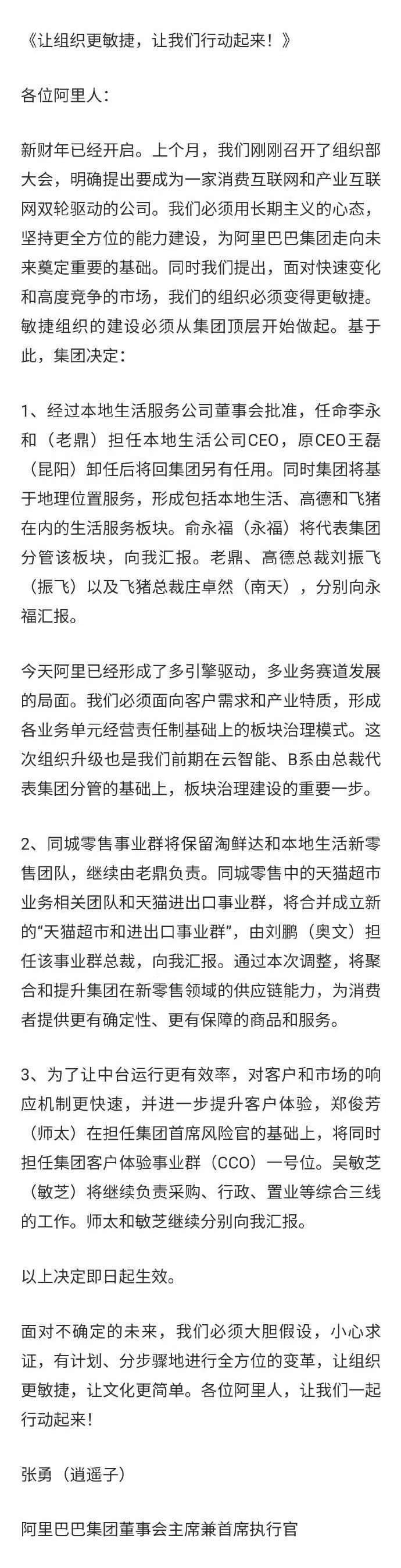

另外,据了解,7月2日,阿里巴巴集团董事会主席兼首席执行官张勇发出全员信,宣布一系列组织升级决定,基于地理位置服务的三大业务,即高德、本地生活和飞猪,组成生活服务板块。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn