东北证券:给予快手“买入”评级 目标价96.10港元

金江

2022-03-15 15:11

3月15日消息,东北证券3月14日发布公告称,投资建议:预计随着快手组织变革的持续深化,公司基本面仍将处于持续改善的过程中,短期虽有外部扰动,不变公司长期投资价值。

东北证券预计2021-2023年公司营收为797.33/1000.15/1237.82亿元,3月14日收盘价对应到2022年PS估值仅2.08x,当前快手股价已进入历史底部区间。东北证券分别给予2022年快手直播业务PS=0.8x,在线营销业务PS=5x,电商业务PS=2x,对应目标价为96.1元港币(1港元=0.8112元人民币),继续维持“买入”评级。

东北证券预计2021-2023年公司营收为797.33/1000.15/1237.82亿元,3月14日收盘价对应到2022年PS估值仅2.08x,当前快手股价已进入历史底部区间。东北证券分别给予2022年快手直播业务PS=0.8x,在线营销业务PS=5x,电商业务PS=2x,对应目标价为96.1元港币(1港元=0.8112元人民币),继续维持“买入”评级。

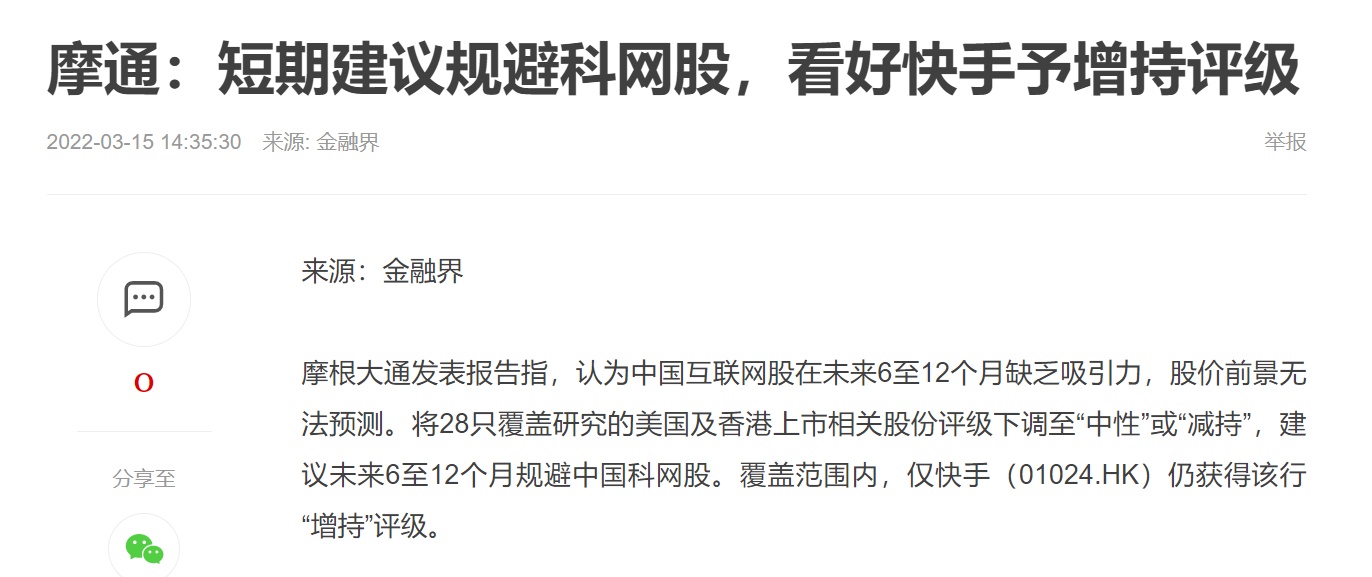

此外,摩根大通发表报告指,认为中国互联网股在未来6至12个月缺乏吸引力,股价前景无法预测。将28只覆盖研究的美国及香港上市相关股份评级下调至“中性”或“减持”,建议未来6至12个月规避中国科网股。覆盖范围内,仅快手仍获得该行“增持”评级。

截至发稿时间,快手下跌8.64%,报55港元,总市值2336.08亿港元。

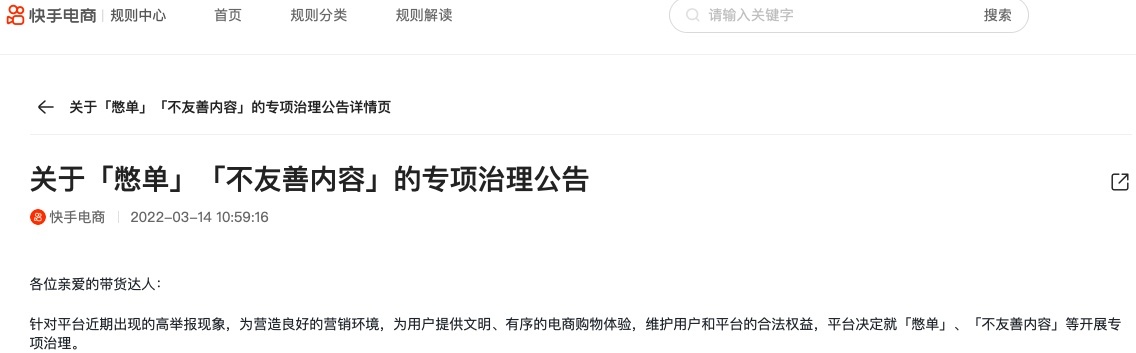

值得一提的是,昨日,快手电商发布关于憋单、不友善内容的专项治理公告。

值得一提的是,昨日,快手电商发布关于憋单、不友善内容的专项治理公告。

快手电商表示,带货达人在直播间与其他工作人员沟通中使用不文明用语,破坏直播间生态,属于骚扰他人-引起他人不满的情形。主播与其他达人沟通互动中使用不文明用语,破坏直播间生态,属于骚扰他人-言语骚扰。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn