安信证券维持上海钢联“买入”评级

8月3日消息,安信证券日前发布研究报告《上海钢联:多措并举无惧疫情扰动,数据订阅表现亮眼》(以下简称研究报告)。

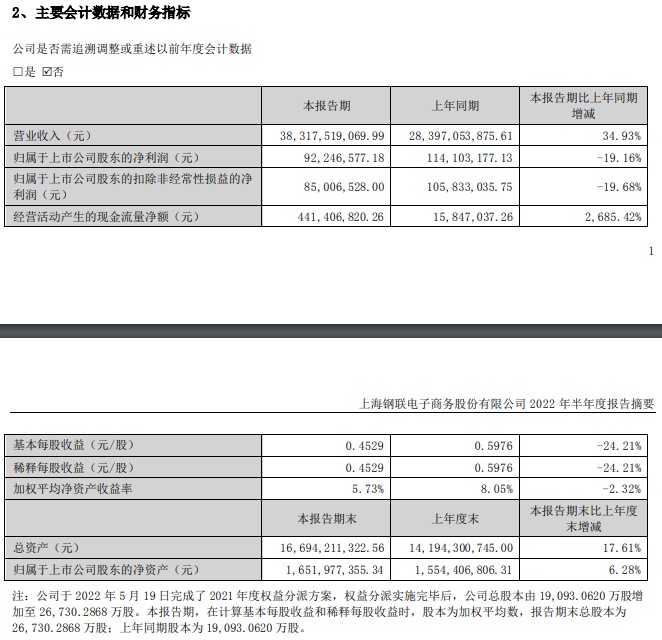

研究报告显示,7月30日,上海钢联发布2022年半年度报告。公司2022上半年实现营业收入383.18亿元,同比增长34.93%;归属于上市公司股东的净利润为0.92亿元,同比下降19.16%;归属于上市公司股东扣除非经常性损益的净利润为0.85亿元,同比下降19.68%。

根据半年报披露,公司上半年营业收入同比增长34.93%,归母净利润同比下降19.16%,主要系疫情影响和收入的确认时间差异,二季度公司商务推广服务和会务培训服务受到疫情管控的直接影响,已预收的相关收入和利润待相关活动举办后确认。报告期内,虽然净利润有所下滑,但经营活动产生的现金流量净额较上年同期实现较大的增幅,达到4.41亿元,主要系销售回款能力不断增加。递延收入预收款(产业数据服务业务“合同负债”)期末余额为4.44 亿元,对比上年末增加了7,736.98万元,体现了公司收付实现制收入仍保持了较好的增长。

公司控股子公司钢银电商平台交易渗透率不断提升,通过互联网技术对流通行业的赋能与优化,完善平台的数字化风控体系,增强客户交易黏性,提升业务场景服务能力,满足客户需求。报告期内,钢银平台结算量为2,560.24万吨,较去年同期增长23.33%,其中3月1日平台单日成交量达35.58万吨,创日交易量历史新高;平台总成交金额(含税)1,273.79亿元,较上年同期增长22.29%。钢银电商连续6年上榜中国互联网百强,位列大宗商品相关服务商的首位。

安信证券认为,上海钢联是全球领先的大宗商品及相关产业数据服务商之一,并拥有国内千亿级B2B钢材交易智慧服务电商平台,一方面继续扩大钢银电商平台的影响力,提升平台结算量,另一方面持续推进产业数据业务复制战略,通过产业链裂变进一步打开市场空间。预计公司2022-2024年营业收入分别为786.9/916.6/1076.6亿元,归母净利润分别为2.25/2.81/3.40亿元,维持买入-A的投资评级。给予6个月目标价25.28元,相当于2022年30倍的动态市盈率。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn