营收2056亿,阿里稳住了

出品 | 电商头条 作者 | 李松月

调整投入,收窄亏损

阿里最新披露的业绩,无处不透露着一个“稳”字。

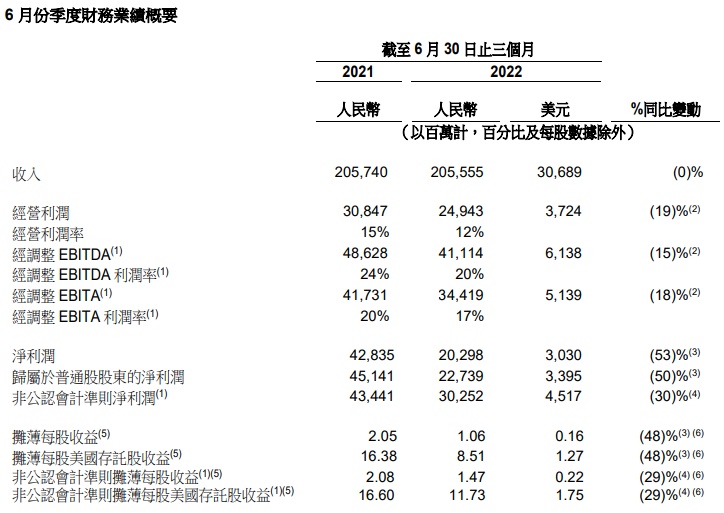

8月4日晚,阿里公布了2023财年第一季度财报。截至6月30日为止的这一个季度中,阿里总营收2055.6亿元人民币,相较去年同期的2057.4亿元差别不大。

不含股权激励和摊销费用的利润(Non-GAPP EBITA)同比下降18%至344.2亿元,已经比市场预期的要好上很多。

(截自阿里2023财年Q1财报)

之所以在财报公布前,市场对于阿里本季度的业绩大多持悲观态度,主要还是因为4月和5月的疫情反复导致供应链和物流受到很大影响。在财报中,阿里也提到了这一点。也是因此,“中国零售商业”部分的客户管理收入同比下跌了10%。

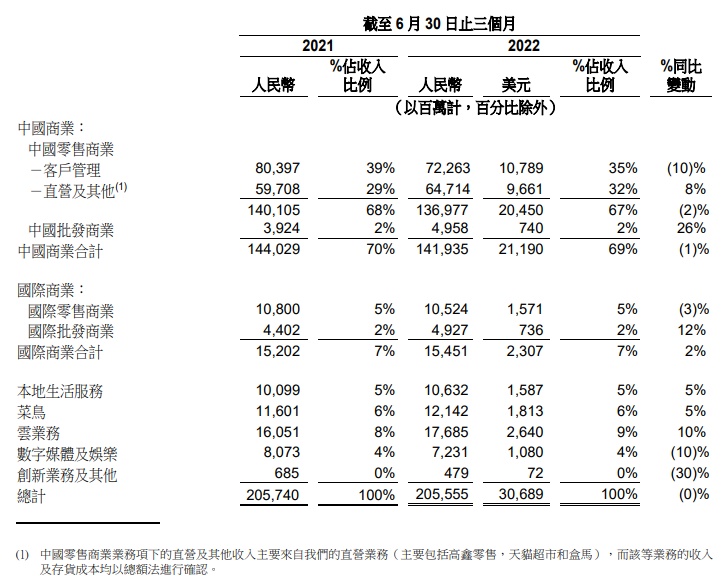

但是好在,阿里用其它分部的收入弥补了所受到的影响。从其按分部划分的收入明细表中可以明显看到,国内零售的直营业务和国内外的批发商业都出现了明显增长。而本地生活、菜鸟、云业务等也都在持续发展。

(截自阿里2023财年Q1财报)

受到疫情影响,自身履约能力下降、用户消费意愿下滑等都在阿里的预料之中。因而阿里也一直在谋求收窄关键战略业务的亏损,并积极调整在各项业务中的投入。这也是为什么最终的营收能够跟去年同期持平。

值得一提的是,这次财报中阿里首次未提及国内零售和整体业务的活跃买家数。不过此前阿里的国内年活用户数已然达到10亿,而截至2021年底的我国网民数量也不过10.32亿。即使阿里披露,活跃用户数也很难出现明显变化。

但是取而代之的,阿里在财报中强调:截至2022年6月30日为止的一年时间里,有超过1.23亿名年度活跃消费者每人在淘宝和天猫上消费超过人民币10000元;截至6月30日,淘宝天猫共有2500万名88VIP会员,每名会员的年均消费额超过57000元。

从阿里对高质量用户的重视程度来看,其发展的方向已经发生改变。正如阿里董事长兼CEO张勇在电话会议里所说:“我们今后工作重点从绝对的用户规模数增加,转移到能够服务好现有用户,做好他们分层分类的运营,提升每一层用户的钱包份额”。

用户数接近天花板的如今,阿里开始提高服务质量,试图最大化挖掘现有用户的价值。不仅仅是淘宝和天猫,阿里在其它业务上也展现出了降本增效,走向高质量发展的决心。

降本增效,阿里谋求高质量发展

今年以来,张勇就在阿里内部进行了绩效改革。从以前的“用KPI关联绩效考核”变为“全员推OKR”。区别在于,OKR的范围更加广泛,不同于量化指标的KPI,OKR提供了扩展目标的可能性。

而张勇给自己定下的第一个目标就是:形成消费者矩阵,满足不同消费者的需求。

简单来说,就是要让用户在阿里系的产品上花费更多时间、更多金钱。想要达到这一点,与之相匹配的服务质量是必不可少的。但如果提高质量会导致利润压缩,就得不偿失了。于是阿里在现阶段的首要任务就是“降本增效”。

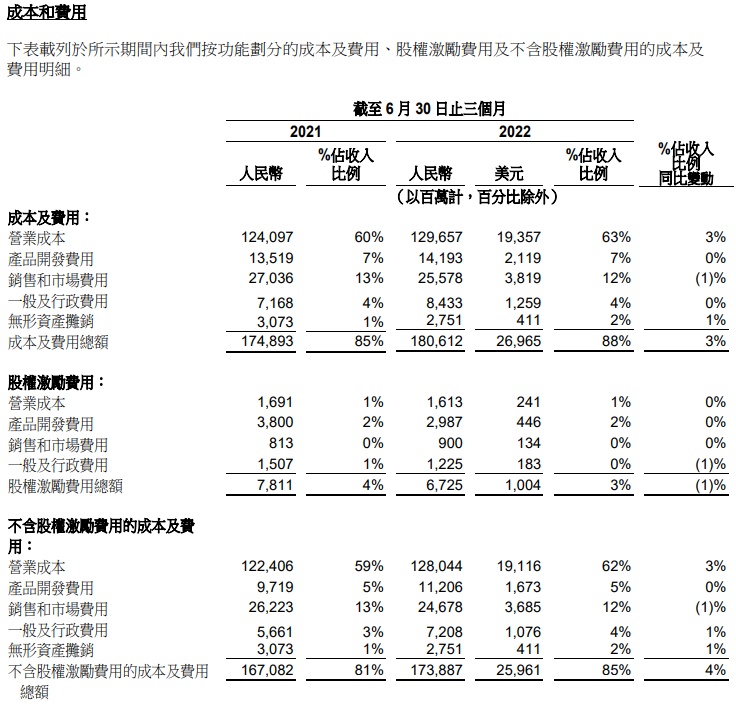

最明显的佐证是,今年上半年阿里断然缩减了一些亏损的项目,并为所有业务设定了新的核心目标。从财报来看,阿里这一季度的成本及费用总额仅上升3%至1806.12亿元,而其销售和市场费用更是罕见减少15亿元,只占总收入的12%。

(截自阿里2023财年Q1财报)

由此带来的直接影响是,阿里的人力成本也进一步降低。截至去年年底,阿里还有着25.93万名员工,而到了今年6月底,就只剩下24.57万名。半年时间里,阿里已经减少了1.36万名员工。

但同时,张勇先前也提到,阿里今年毕业季招聘了6000名应届毕业生,其中绝大多数都已到阿里上岗。这说明阿里裁员的举措也不只是为了降低成本,更多还是为了引入新鲜血液,带给企业新的活力和创造力。如此一来,提高效率的工作才能真正展开。

从细分业务来看,阿里在多个领域都实现了突破。

零售方面,除了前面提到的淘宝和天猫的高价值用户以外,其它赛道的零售业务也表现出色。由于优化了获客成本的投入,以及和更多工厂达成合作,淘特这一季度的支付GMV同比增长超40%,亏损大幅收窄。而同样烧钱的淘菜菜,在阿里的努力下达成了超200%的GMV增长,亏损也环比大幅收窄。

淘特和淘菜菜的状况好转,也为淘宝和天猫缓解了一定的营收压力。作为阿里这两年倾注心血的新业务,淘特和淘菜菜在构建消费者矩阵方面的作用是毋庸置疑的,实现正增长只是时间问题。

本地生活方面,包括饿了么、高德、飞猪在内的服务,其整体订单数在这一季度中同比减少了5%。但总收入却同比增长5%,达到106亿元。之所以会出现这样的情况,主要是因为减少了对用户的补贴。比如饿了么的“吃货豆”规则变动等等,直接让饿了么单位经济实现转正。

物流方面,这一季度里最受瞩目的非菜鸟莫属。不计算跨分部交易影响的情况下,菜鸟这一季度的收入同比增长7%至172.92亿元人民币。营收增长的背后,菜鸟的服务质量也迎来了大幅提升。国内消费者最深切的体验就是,截至6月30日,约有70%的菜鸟驿站能为消费者提供送货上门服务。

(截自菜鸟官网)

而在海外,菜鸟的发展更是迅速。本季度中,菜鸟70%的营收都来自海外客户。在欧洲投入超7700个智能柜以后,菜鸟更是进一步增强了其在欧洲最后一公里的配送服务。从用户体验来看,菜鸟一直走在最前列。

降低非必要成本、将精力放在更有价值的业务上,阿里开始深入了解消费者需求,将提高服务质量放在了首位。这也是为什么即使在零售业务订单量下滑的情况下,阿里仍能稳定住营收。

阿里前路,绝非坦途

虽然实现了营收稳定,但阿里仍面临着一些尚未解决的难题。

7月29日,阿里被美证监会列入预摘牌名单。好在阿里早有准备,于26日就已申请在港交所改变上市地位为主要上市,以实现双重主要上市的特殊身份。

美证监会将中概股列入预摘牌名单早已不是新鲜事,对于企业的正常运营也不会有什么影响。但是股价大跌、市值缩水等很容易影响到阿里的心态,如果为了稳定情绪化的美股而做出不必要的决策,只会是得不偿失。因而可以说,这是对阿里心态的一场考验。

此外,阿里自身的业务也并非都表现出色。比如说阿里云,本季度阿里云收入只有177亿,同比增速下滑,环比持续降低。尽管阿里此前承诺会砍掉一些没有差异化、不能挣钱的CDN分发业务。但从其利润来看,并没有实现高质量增长。这一季度中,阿里云的利润不足2亿,利润率更是只有1.4%。

再比如阿里海外业务。随着国内收入增长见顶,向海外探索是大势所趋。虽然物流方面有菜鸟支撑,但阿里国际零售的表现难说有亮眼之处。

这一季度中,阿里国际商业收入占总收入比例为7%,和2022财年的比例持平。据阿里财报显示,Lazada在东南亚的订单量同比获得了10%的增长,实现了亏损同比和环比的收窄。然而Lazada、速卖通等的整体订单量还是同比下降了4%,主要由于关税政策、货币贬值、俄乌冲突等对于欧洲供应链和物流的影响。

尽管有外部因素的关系,但随着Shoppe闯入东南亚市场,亚马逊、Shopify和Shein等电商平台在欧洲的地位日益稳固,阿里想要从中突围并非易事。

如今的阿里,仿佛行驶在一望无际的平原之上。看似路途平坦,充满无限可能。但这一路依然是危机四伏,前赴后继的野兽们正在虎视眈眈。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn