国盛证券维持国联股份买入评级

8月9日消息,国盛证券日前发布研报称,预测公司2022-2024年营业总收入为669.30/1103.53/1654.55亿元,归母净利润为9.52/15.04/21.99亿元,维持“买入”评级。

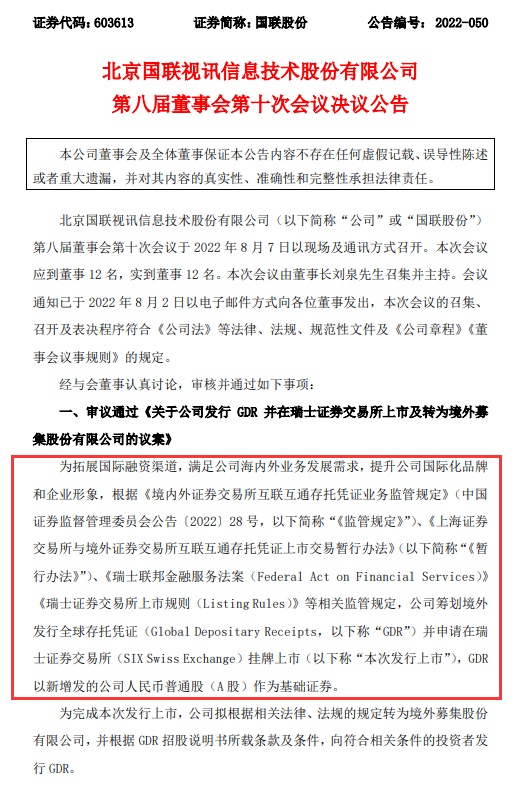

8月7日,公司发布公告称,第八届监事会第十次会议审议通过了《关于公司发行GDR并在瑞士证券交易所上市方案的议案》,筹划境外发行全球存托凭证(Global Depositary Receipts,“GDR”),并申请在瑞士证券交易所挂牌上市。

国盛证券表示,根据公告,公司筹划境外发行GDR,并在瑞士证券交易所挂牌上市,以新增发的公司A股股票作为基础证券;新增基础证券A股股票不超过4千万股,不超过本次发行前公司普通股总股本的8.03%;每份GDR的面值将根据所发行的GDR与基础证券A股股票的转换率确定;为完成本次发行上市,公司拟根据相关法律、法规的规定转为境外募集股份有限公司。根据公司第八届监事会第十次会议决议公告,会议通过了《关于公司发行GDR并在瑞士证券交易所上市及转为境外募集股份有限公司的议案》,该议案将于8月23日召开股东大会进行进一步审议。公司计划发行GDR与瑞士证券交易所挂牌上市,有利于拓展国际融资渠道,满足公司业务发展需求。根据公司官微,公司基于多多平台在英、日、韩、阿、印等国家,联合50家海外原材料供应商积极开展全球寻源,突击海外供应链;疫情期间,公司开放多多跨境平台,为100家用户企业提供跨境平台运营推广扶持,覆盖500个SKU。本次发行GDR计划,或将进一步促进公司国际化布局推进,提升公司国际化品牌和企业形象。

根据半年报业绩预告,公司2022年上半年预计实现营业收入277-279亿元,同比增长97.37%-98.8%;实现归母净利润4.18-4.22亿元,同比增长93.37%-95.22%;实现扣非归母净利3.73-3.75亿元,同比增长86.32%-87.32%,业绩超出预期。根据公司往期报告,2021Q3-2022Q1,公司营收同增分别为123.50%/93.02%/99.76%,归母利润同增分别为88.45%/90.66%/99.76%。根据公司业绩预告,2022Q2公司营收同增预计为95.55%-98.06% ,归母净利同增预计为90.27%-93.16%。同增剪刀差整体呈现缩小态势,或说明公司规模效应持续体现、产业链话语权不断增强,利润率或逐步趋于稳定。

展望未来,公司实施纵向和横向结合的品类拓展策略,注重多赛道发展,有利于多多平台可及市场规模逐步提升,根据公司公告,2021年多多平台所涉足的品类市场规模不完全统计超过4万亿。同时,目前多多平台核心产品市场渗透率较低,具备长期提升潜力,据年报披露,2021年多多电商整体市场渗透率为1.02%,同比上升0.55个pct,其中渗透率最高的涂多多达2.09%,同比上升1.02个pct,增长趋势已现。国联云统筹公司对外输出端技术部门,积极建设产业和企业数字化技术服务平台,向行业上下游客户积极提供云ERP、远程办公、行业直播、视频会议等数字化云应用服务和数字供应链、数字工厂和工业互联网平台服务。未来国联云通过打通各环节数据壁垒、深度绑定供应链、构建产业互联网协同生态,有望成为公司长期增长的重要推动。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn