快手财报:每天有3.6亿人,在快手上刷2个小时

1.电商带动增长,快手国内稳定盈利

快手已经进入稳定盈利期。

3月29日晚,快手公布2022年第四季度及全年业绩。

财报显示,快手2022年总营收942亿元,同比增长16.2%;全年净亏损137亿元,经调整净亏损57.5亿元。

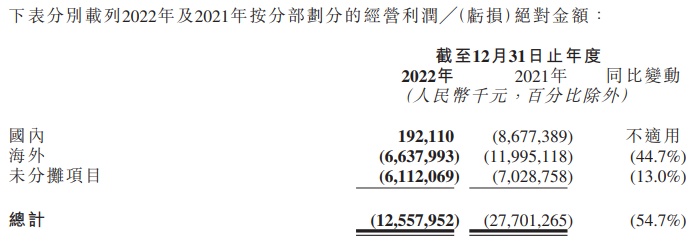

虽然整体仍处于亏损,但自从快手在财报中调整了披露口径后,我们可以看出主要是海外业务拖了后腿。

2022年,快手的国内业务已经实现了1.92亿元的经营利润,而前一年还有着86.77亿元的经营亏损,成功实现扭亏为盈。与此同时,海外业务的亏损也同比大幅收窄44%至66.38亿元。

(截自快手财报)

值得一提的是,快手国内业务其实在去年第二季度就实现了单季度盈利,第四季度则是又进一步扩大了盈利。在这背后,主要是去年的降本增效起到了作用。

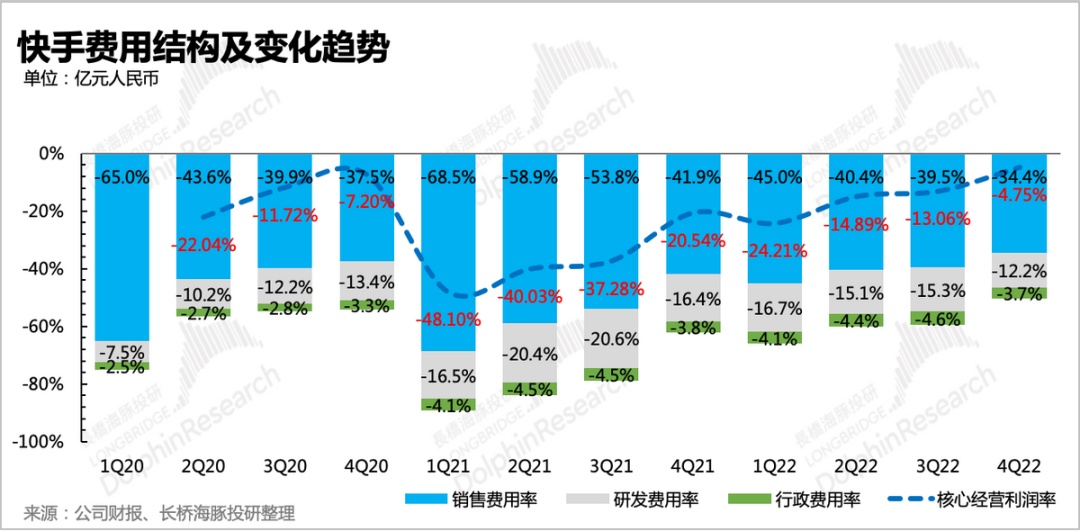

财报显示,快手四季度销售及营销开支同比下降4.8%至97亿元,占总收入比从2021年同期的41.9%下降至2022年四季度的34.4%。这也是快手上市后,营销开支占比首次低于35%。

(图源:长桥海豚投研)

缩减成本的同时,电商业务的高速发展成为了快手强劲的增长内核。

2022年,快手电商GMV已经突破9000亿元,同比增长32.5%。快手CEO程一笑也表示:“我们已经看到了用户购物心智逐渐强化的趋势”。

而电商业务的增长,对快手最大的意义并不是其带来的直接收入,而是对“内循环广告”的推动作用。

以电商广告为主的内循环广告,主要由快手商家们的投放构成。电商GMV的增长,意味着商家们看到了公域流量的转化效率,并愿意为之付出更多的获客成本。

这也是用户购物心智增强、平台算法匹配效率提升等因素共同推动的结果。

在这一良性循环下,快手最为核心的线上营销服务收入在2022年出现了显著增长,从426.65亿元增长至490.42亿元,与整体营收的增幅基本保持一致。

由此可见,电商业务的稳定增长已经保证了快手基本盘的盈利能力。国内业务板块,快手也终于可以把更多的精力用于新增长点的探索上。

2.没有了后顾之忧,新业务开始提速

除了电商的增长之外,快手的另一个宝贵财富就是大量活跃且高粘度的用户。

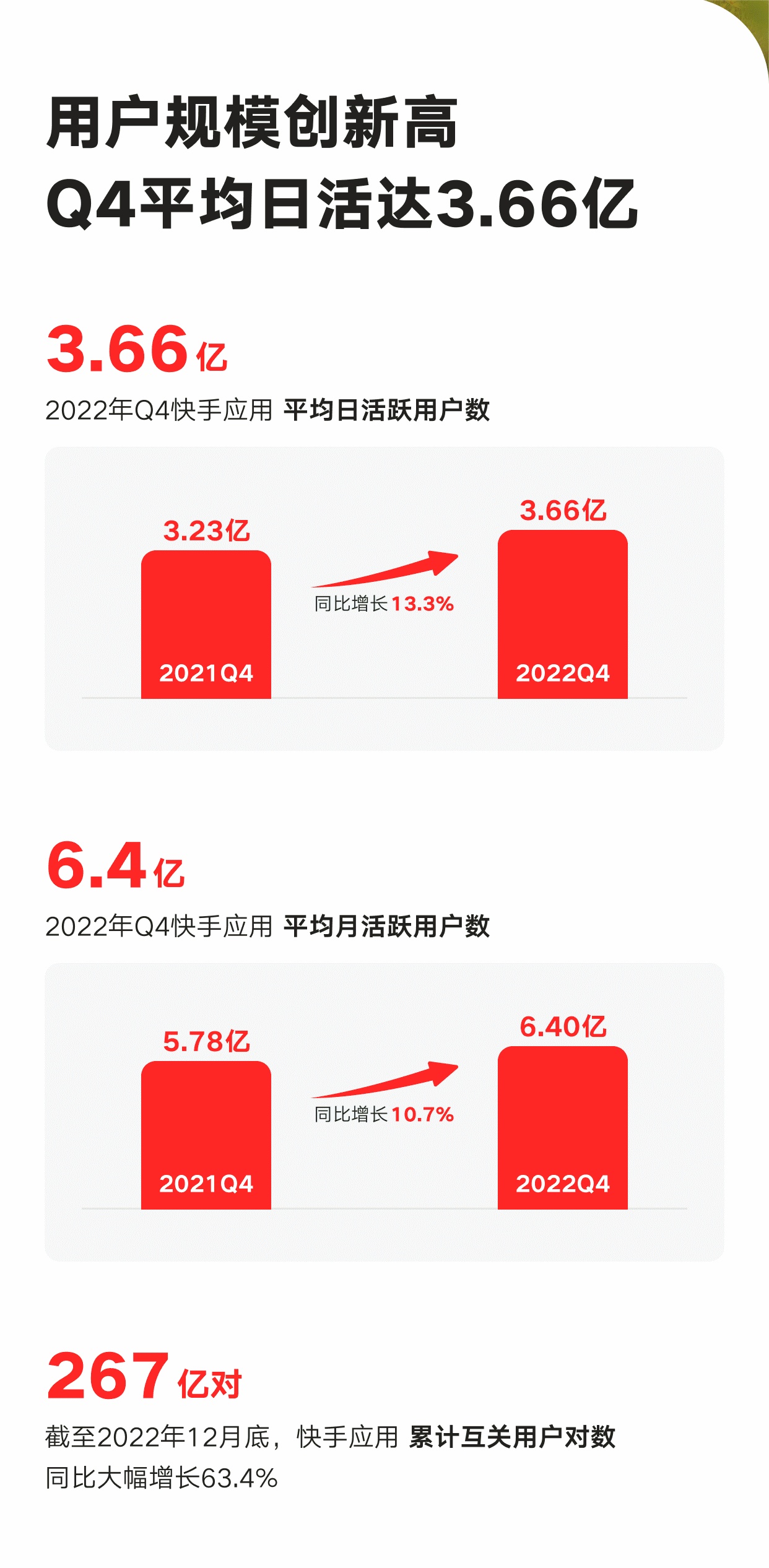

财报显示,2022年第四季度,快手平均日活跃用户3.66亿人,较前一年同期的3.23亿人增长13.3%;平均月活跃用户6.40亿人,同比增长10.7%;每位日活跃用户日均使用时长达到133.9分钟,同比增长12.6%。

(图源:快手公众号)

3.66亿日活用户,每天在快手停留两个多小时,这部分流量无论去到哪里都能撑起一个强劲的新业务。

值得一提的是,快手互相关注用户对数同比增长63.4%,达到267亿对。业内人士认为,互关用户对数增长,说明社区的内生性增长能力充足。换而言之,快手的用户增长并没有稀释掉社区的增长,其社区依旧具备着足够的活力。

快手CFO金秉表示,2023年快手预计用户能够实现稳步增长。中期来看,快手对于在2024年下半年实现单季度DAU均值破4亿的目标充满信心。

获客、留客之后,快手也在思考更多的流量变现渠道。目前增长势头明显的新业务主要有三个:本地生活、理想家和快聘。

财报会上,有分析师问及本地生活业务的进展,程一笑认为:“目前本地生活业务的整体线上化率较低,而与此同时,商家获取流量的需求不断增加,需要通过线上渠道和内容,加强消费者的心智引导,到店业务的线上化率和货币化率,均有进一步提升的空间”。

不难看出,快手对于本地生活业务的增长空间依旧持乐观态度。在外界看来,同为头部短视频平台,快手在本地生活领域的进度却要比抖音慢上不少。但快手并没有对此太过担忧,原因是二者的用户人群有所差异。

程一笑表示,快手在本地生活渗透率相对较低的二三线城市有更好的用户基础。而这部分人群,也成为了快手本地生活的突破口。

据了解,快手本地生活业务目前重点布局两个方面:

其一,内部完成团队搭建,逐步完善成熟策略打法。通过综合评估在流量、内容供给等方面的优势,结合本地用户消费习惯以及商品供给资源,选择核心城市作为MVP(最小化可行产品)并跑通验证。

(截自快手)

其二,供给端主要以服务商和第三方平台合作为主,同时通过少量直营BD(业务开发)给服务商提供样板,持续丰富供给。利用海量达人资源,以到店餐饮业务为主,培养用户心智,并逐步渗透到其他类目。同时针对各消费场景,详细评估消费者的各项需求,丰富产品功能。

今年2月,有消息称快手本地生活疑似正在低调测试自有交易链路,并小范围内邀请餐饮、茶饮等连锁品牌入驻。在北京、杭州等城市,快手用户已经可以通过新交易链路完成团购交易,然后到店消费。

这一动向现在也得到了证实,符合快手本地生活“核心城市”和“少量直营BD”的布局。

可以看到,在本地生活行业竞争愈发激烈的当下,快手更加侧重灵活性,给战略调整留下了较多余地。

据程一笑透露,最近快手平台上的日均消费与本地生活相关内容的用户已经超过1亿。随着用户心智逐渐被培养起来,快手本地生活后续的表现仍然值得期待。

3.行业竞争加剧,差异化定位是关键

2023年,面对行业的激烈竞争和加速内卷,程一笑用“修炼内功”来描述快手应对外部竞争的主要策略。

快手目前试图通过平台的差异化定位和高效经营能力,在不同的行业探索更多商业模式创新,并在相应的市场赢得一席之地。

比如我们可以看到,快手利用自身强信任的社区氛围,以及在直播领域的技术,打造出了“理想家”(直播卖房)和“快聘”(直播带岗)两大崭新业态。

发展至今,快手理想家房产深度合作城市已超70个,2022年房产业务总GTV突破100亿元;快聘全年共直播超500万场,有24万家企业在快手直播间里提供岗位。

据悉,除了一开始的工厂普工招聘以外,快聘还开启了餐饮、家政保洁和超市零售类目下的服务业岗位招聘。未来,快手还计划探索出相对于传统蓝领招工渠道,更加领先有效的发展道路。

(截自快手)

当然,新业务的商业化问题也在快手的考虑当中。财报会上程一笑透露,快聘业务未来的变现模式是CPQL,即有效销售线索定价模式。

相较于传统的CPL模式,CPQL强调线索的“有效”。换而言之,只有促成了签约,快手才会从中获得分成。

这一模式短期内可能会影响到快聘的变现效率,但长期来看,可以吸引更多的企业入驻,繁荣直播带岗生态。

由此也不难猜测,快手其它依托于直播建立起来的创新商业模式,也都将从CPQL的变现模式开始。

直播带货火热,快手就创新出“直播卖房”和“直播带岗”;本地生活火热,快手就去二三线城市开拓下沉市场……

看起来,快手似乎是在避免正面竞争。但从另一个角度来说,这也是快手积极探索商业模式创新的体现。

别人走过的路,再走一遍也很难超越。只有开辟出自己的道路,才有机会成为行业的领军者。总是被诟病同质化严重的互联网竞争,也该多一些创新了。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn