招银国际重申携程、美团“买入”评级

10月9日消息,招银国际发表报告指,今年国庆和中秋节整体旅游业相较2019年呈现温和成长趋势。由于越来越多消费者愿意为优质服务和体验付费,消费分级的趋势在假期期间持续。本地生活商品交易总额在假期期间维持强劲增长趋势,主因强劲的离线流量及美团与其竞争对手进一步提高线上渗透率所做的投入。

在基本面修复及短期估价较低的支撑下,该行重申对携程和美团的“买入”评级,长期估值的结构性重估仍将取决于竞争格局的演变、宏观经济与消费复苏幅度,以及市场流动性的改善。

图截自金融界

携程《中秋国庆旅游总结报告》显示,“十一”假期,国内旅游订单同比增长近2倍,较“五一”增长1成;出境游同比增长8倍多。机票、酒店、门票、民宿、租车、邮轮等业务大幅增长。其中,门票、民宿订单均同比增长超2倍,邮轮订单同比增长超6倍。

携程数据显示,今年“十一”,国内热门旅游目的地TOP10为北京、上海、成都、广州、重庆、杭州、南京、西安、武汉、深圳。周边游热门目的地TOP10是广州、南京、杭州、上海、北京、济南、苏州、天津、深圳、成都。圆明园、宝塔山、中国国家博物馆、鸭绿江断桥、杨家岭革命旧址、周恩来纪念馆、狼牙山、红旗渠、中国人民革命军事博物馆等是比较热门的红色旅游景点。

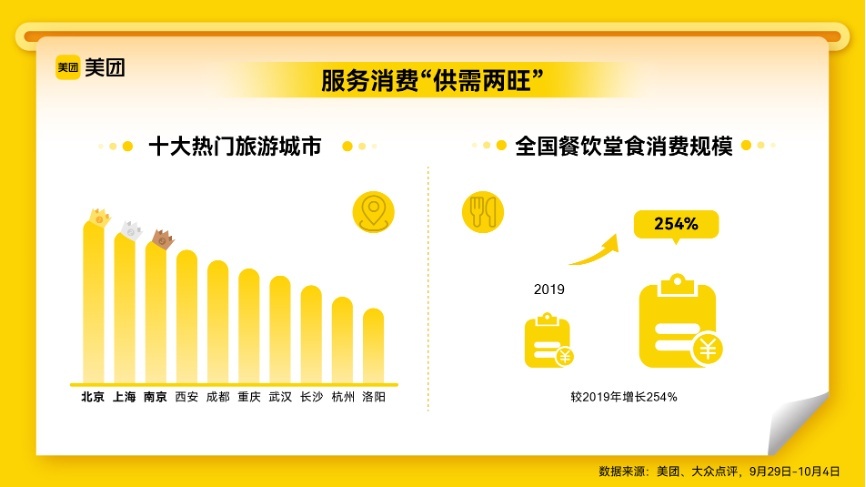

美团、大众点评数据则显示,今年十一假期,全国服务零售日均消费规模较2019年同期增长153%,为五年来最热。上海、北京、成都、重庆、深圳消费规模位居全国前五,全国餐饮堂食消费规模较2019年同期增长254%。

(图源 携程黑板报公众号)

美团数据显示,北京、上海、南京、西安、成都、重庆、武汉、长沙、杭州、洛阳上榜全国十大热门旅游城市。其中,上海地区由外地游客贡献的餐饮堂食消费同比增长超200%,火车票、机票、酒店住宿等旅游消费整体增幅近300%。港澳、东南亚、日韩成为假期最火境外目的地。

此前,大和也发布研究报告称,认为携程是强劲的国内和出境旅游需求的主要受益者,预计出境旅游运力的进一步放松是公司今年第四季度关键催化剂。该行亦看好美团,因料公司于今年下半年到店、旅游和酒店收入将受益于国内酒店的强劲需求,对两股均予“买入”投资评级。

(图源 美团官方)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn