富瑞予携程集团“买入”评级 目标价479港元

2月22日消息,富瑞发布研究报告称,予携程集团“买入”评级,目标价479港元。报告中称,集团去年第四季非美国通用会计准则(non-GAAP)纯利27亿元人民币,高于市场预期和富瑞预期的16亿元人民币及13亿元人民币,考虑到最新的业务趋势,富瑞预计2024年全年总收入将同比增长约17%,非GAAP营业溢利率约27.5%。

截至2月22日港股收盘,携程集团报355.6港元,涨7.30%,港股股价创历史新高,总市值达2297.41亿港元。

图源:雪球

报告显示,携程管理层在电话会议指出,2024年将是全球旅游业巩固和扩张的一年。展望2024年,携程首季和2024年全年,预计首季总收入将同比增26%至116亿人民币,其中住宿收入料同比增27%至44亿元人民币,交通收入同比增约20%至50亿元人民币。料旅行团收入同比增121%至约8.5亿元人民币,商务出差收入同比增13%至5.01亿元,其他收入增15%至约8.52亿元人民币。

运营费用方面,该行料季度销售及市场推广成本率将占收入约22%,非GAAP运营利润31亿元。非GAAP营业获利率预计将达27%,主要归功于行销效率的提高、转化率的提高和内部交叉销售计划。

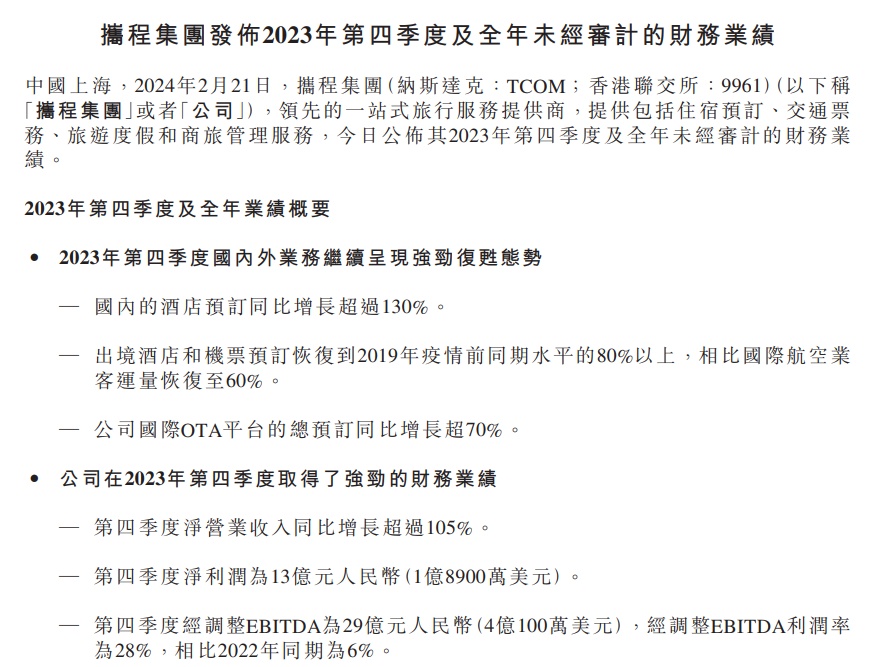

携程最新财报显示,2023年第四季度,携程净营业收入103亿元,同比增长105%;归母净利润为13亿元,同比减少约38%;经调整EBITDA为29亿元人民币,经调整EBITDA利润率为28%,相比2022年同期为6%。2023全年,携程净营业收入达445亿元,同比增长122%;归母净利润约99亿元,同比增长约607%。

图截自携程集团2023年第四季度及全年业绩公告

2023年第四季度,国内外业务继续呈现强劲复苏态势。其中,国内的酒店预订同比增长超过130%;出境酒店和机票预订恢复到2019年疫情前同期水平的80%以上,相比国际航空业客运量恢复至60%;公司国际OTA平台的总预订同比增长超70%。

目前,携程集团已与全国31个省市自治区近200个目的地达成深度战略合作,通过开展城市品牌推广、跨界资源整合、入境旅游营销、智慧旅游建设、产业转型升级等,助力目的地文旅产业高质量发展。

2023年携程三品牌门店数重回6500家规模,全年新签约超2100家门店,比2019年增长53%,带动数万人从事旅游行业。此外,携程全年在县城新开业473家旅游门店,以23%的下沉率为小镇居民带去旅行的意义。

图源:携程黑板报公众号

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn