2025年中国品牌力指数C-BPI研究成果权威发布

行业分化催生多元品牌战略,用户变量重构品牌增长逻辑

5月10日,著名品牌评级权威机构Chnbrand发布2025年(第十五届)中国品牌力指数(C- BPI)品牌排名和分析报告。该指数2011年首次推出,是中国首个且最具公信力的品牌价值评价制度。

2025年C-BPI核心发现:

1.整体品牌竞争暂时进入稳定期

近五年中国消费市场经历了品牌竞争格局的深层重构,但在2025年却进入稳定期。品牌竞争态势明显趋缓,第一品牌被逆转比例由近五年峰值22.1%下降至6.4%;得分变化超过20分的品牌占比下降至29%,较2022年降低了20多个百分点。当然C-BPI的15年品牌监控历史上曾经出现过两次类似的阶段,但随之而来的是高速竞争期。因此头部品牌需要警惕“守城陷阱”,中腰部品牌可能迎来品牌洗牌机遇。

2.行业分化催生多元战略路径

当下品牌发展进入大分化阶段。仅有65%的第一品牌在过去五年间保持长胜,头部品牌仍需极强的战略韧性和创新驱动;中腰部品牌总体品牌力和头部品牌差距巨大,承载巨大压力的同时必然有较大的生存空间;不同行业面临不同的品牌竞争压力,例如在鲜奶、纯牛奶、彩妆、财产险、太阳能热水器、复合地板等细分行业第一品牌的领先优势都小于10分,这些细分行业的第一品牌被反超的可能性非常大,甚至在彩妆、纯牛奶这两细分行业中TOP1和TOP5以后的品牌也没有不可逾越的差距,品牌的胜负还言之过早。中国市场的立体化结构也为众多品牌提供了共生进化的土壤,行业的发展也必然会催化多元化的品牌战略路径。

3.用户变量重构品牌增长逻辑

在2025年C-BPI研究结果中,我们发现了用户消费变量的三个特征:第一,需求进化,不同的细分人群中品牌表现的差异日趋明显;第二,认知进化,消费者平均记忆的品牌数量总体上已经饱和并稳定,品牌对市场的争夺将更加取决于对用户心智的占位;第三,价值进化,品牌关系已经成为品牌力变化的主导者,情绪消费正在成为刚需,对于品牌未来发展而言,品牌认知决定现在,但品牌关系更能决定未来。

一、C-BPI十五年前行,鉴往知来

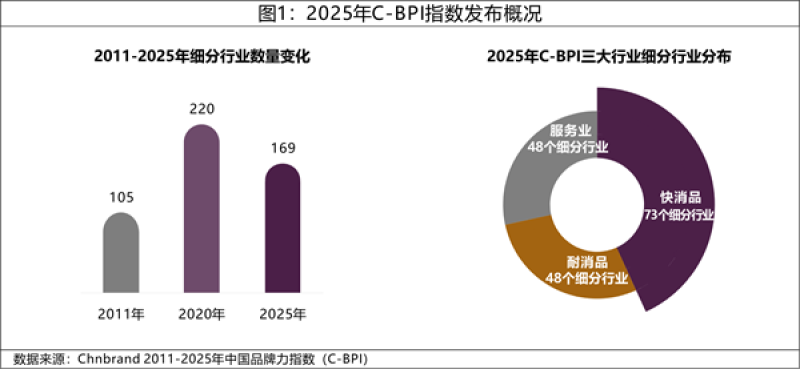

作为中国首个连续追踪品牌力的权威评价体系,中国品牌力指数(C-BPI)自2011年创立以来,始终致力于构建科学、动态的品牌价值评估生态。历经15年发展,C-BPI已从初期覆盖105个消费细分行业,成长为覆盖169个细分行业的品牌评价标杆,年度评估品牌数量已经超过10000+,构建起中国规模最大的消费品牌动态数据库。

在细分行业管理层面,C-BPI一直致力于建立强大的市场响应能力。面对中国消费市场的动态变化,C-BPI覆盖的细分行业也在持续优化。从图1三个年度的数据我们就能看出,C-BPI覆盖的细分行业在做加法和做减法的过程中进行着市场化自适应,以期建立更具企业管理价值的品牌评价体系,确保评价体系始终与消费发展趋势保持同频。

2025年发布的169个细分行业覆盖了三大行业,其中耐消品和服务业各48个细分行业,快消品行业73个细分行业。同时2025年C-BPI将发布1814个品牌的品牌建设成果,我们也期待能够帮助越来越多品牌通过C-BPI评价体系识别当前的品牌成长现状,监控品牌变化,真正做到在品牌管理端“鉴往知来”。

二、整体品牌竞争格局暂时趋稳

最近5年,中国消费市场正经历品牌竞争格局的深层重构。2025年C-BPI数据显示,当前品牌竞争呈现“头部固化、底层涌动”的典型特征,这为不同梯队品牌战略制定提供了全新的思考维度。

1.头部品牌竞争变化趋缓

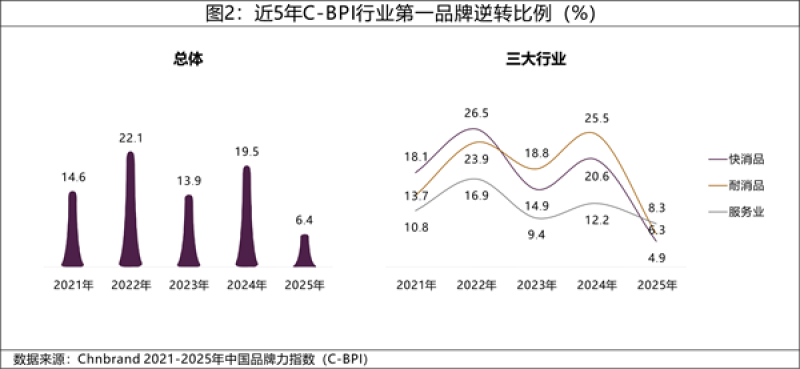

第一品牌被逆转比例一直被视为评估头部品牌竞争激烈程度和品牌地位稳定的重要指标。从图2我们能够看到,2025年,这一指标发生了颠覆性的变化,从近五年峰值22.1%下降至6.4%。头部品牌竞争进入到了一个暂时的稳定周期。同时这种暂时稳定性是具备普遍性的,三大行业都出现了断崖式下降,快消品行业更是下降到了4.9%。

而纵观过去15年的数据,在2014年和2019年都曾经出现过这样的短暂和平时期,但随着新变革或者新事件的出现稳态会被再次打破,逆转比例又将重新加速。AI革命、消费变量等市场逻辑的变化必将为品牌竞争带来新的冲击,因此头部品牌尤其需要小心稳态背后的隐形陷阱。

2.品牌力得分变化全面趋缓

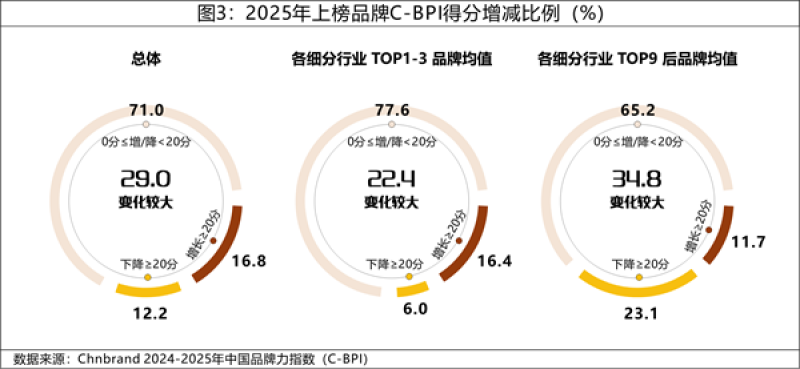

除了头部品牌之外,各品牌的C-BPI得分变化也在趋于稳定。分析2022年和今年的各品牌得分变化可以发现,2022年C-BPI上榜品牌中有近50%的品牌得分变化在±20分以上,但今年这一比例仅为29%。这一现象在各细分行业前三名品牌上更为突出,25年细分行业TOP3品牌中得分变化在±20分以上仅为22.4%,下降超20分的品牌占比更是由2022年的32.8%迅速下降至6.0%。即使是过往品牌变化最为激烈的细分行业长尾品牌(TOP9以后的品牌)得分变化在±20分以上也仅为34.8%,似乎整体品牌建设进入了静止期。

从单年的数据我们很难完全判定是结构固化还是静态背后的深层博弈或是动荡之前短暂的止戈,但对于所有品牌来说,稳定期给了我们提前布局并应对下一轮结构性变革竞争周期的时间和机会。

三、行业分化催生多元战略路径

1.头部品牌仍需保持战略定力

虽然我们说2025年是品牌平稳发展的时间,但如果拉长时间周期,行业头部品牌也并非是品牌竞争中的常胜者。

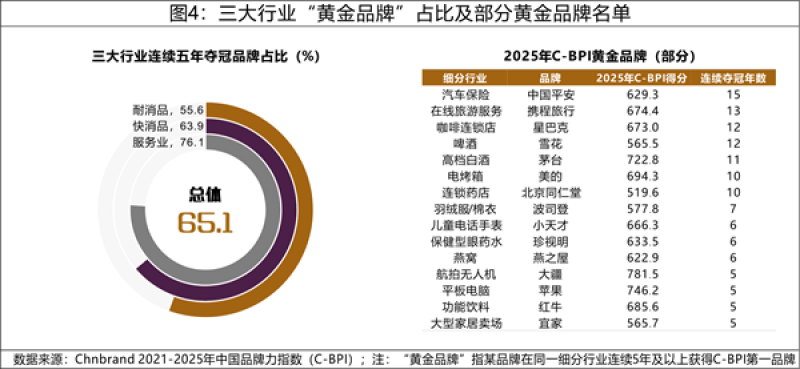

C-BPI数据显示,在过去5年内仅有65.1%的第一品牌始终保持在榜首位置,其中服务行业展现更强的稳定性,超过四分之三的第一品牌能够保持5年连续夺冠;相较之下,快消品和耐用消费品领域竞争态势更为激烈,尤其是耐消行业,其仅有55.6%的细分行业实现五年持续领跑。

我们将在C-BPI中连续5年及以上同细分行业夺冠的品牌,称为“黄金品牌(Golden Brand)”。2025年,在C-BPI连续发布5年的152个细分行业中,共有99个细分行业第一品牌获得“黄金品牌”这一殊荣,其中有快速消费品行业的燕之屋(燕窝)、雪花(啤酒)、茅台(高档白酒)、蓝月亮(洗衣液、洗手液)、滴露(消毒液),耐用消费品行业的美的(电烤箱)、爱玛(电动自行车)、立邦(墙面漆),以及服务行业的星巴克(咖啡连锁店)、北京同仁堂(连锁药店)、南方航空(航空服务)、携程旅行(在线旅游服务)等。这些品牌在内外部环境与消费者需求的改变中展现出极强的韧性,凭借极强战略定力,获得了持续领先的优势。

2.中腰部品牌呈现差异化突围机遇

全行业稳定的冰山下,其实蕴含着品牌的发展路径分化。C-BPI的数据显示行业内品牌之间品牌力差距仍然巨大。从总体来看,我们将各行业第一品牌和其他品牌分别做了对标,第一品牌平均领先第二品牌118分,平均领先第三名和第五名181分和250.2分,从表层来看,头部品牌的品牌优势给了中腰部品牌巨大的成长压力。但我们需要意识到,中国市场的立体化结构为不同层级的品牌提供了共生进化的土壤。消费需求的梯度分布与区域市场的纵深特征,共同构成了多层次的品牌成长空间。当下的品牌发展现状同时也意味中腰部的品牌未来仍然存在着巨大的品牌机遇和成长潜力。中腰部品牌应该以更精准的需求洞察、更具差异化的品牌价值驱动在不同赛道的品牌成长。当然在C-BPI中这样的品牌正在不断涌现,例如国产汽车轮胎品牌双星,通过高品质、高差异化的产品矩阵,从而得到品牌认知与品牌力的双提升,并持续在国产汽车轮胎品牌中领跑。燕京啤酒,也凭借坚持年轻化战略,寻找更加年轻时尚的品牌代言人、借体育赛事突破更多场景、通过开展啤酒节联动游戏及漫画活动等方式和年轻群体建立高强度链接,持续扩大了其在年轻消费者中的影响力,并驱动2025年燕京啤酒品牌认知与品牌关系双增长,从而助力其在啤酒行业的品牌竞争力迈向新台阶。

但每个品牌有其各自不同的行业特点和竞争环境,其品牌发展战略应该依据自身情况而有所区别。例如在鲜奶、纯牛奶、彩妆、财产险、太阳能热水器、复合地板等细分行业第一品牌的领先优势都小于10分,这些细分行业的第一品牌被反超的可能性非常大,甚至在彩妆、纯牛奶这两细分行业中TOP1和TOP5以后的品牌的品牌力也没有不可逾越的差距,品牌的胜负还言之过早。而在蚝油、酱料、电烤箱、商业养老保险等细分行业,行业第五以后的品牌距离行业第一有300分以上的差距,第一品牌的竞争地位短期内非常稳固,但行业其他品牌成长空间巨大。

当然,行业中腰部品牌发展潜能的激发,本质上还有赖于细分价值的精准锚定以及“认知差异化+价值专精化+组织敏捷性”的三维能力的打造和强化。

四、用户变量重构市场逻辑

1.需求进化:从群体到个体

用户需求的裂变已经不是新的课题,但随着消费需求的变化这种多极化日趋显著。C-BPI数据显示,不同的细分人群中品牌表现的差异日趋明显。我们以169个第一品牌的表现为例,不同区域、不同年龄、不同收入人群中第一品牌的重合比例越来越低。例如,在东北地区和西北地区第一品牌区隔达到3成,一线城市和三线城市第一品牌重合率不到7成,Z世代和银发族的第一品牌重合率也仅为75%。

无论是头部品牌持续性领先优势的保持还是中腰部的突围,都离不开对用户差异化需求的关注和深耕。

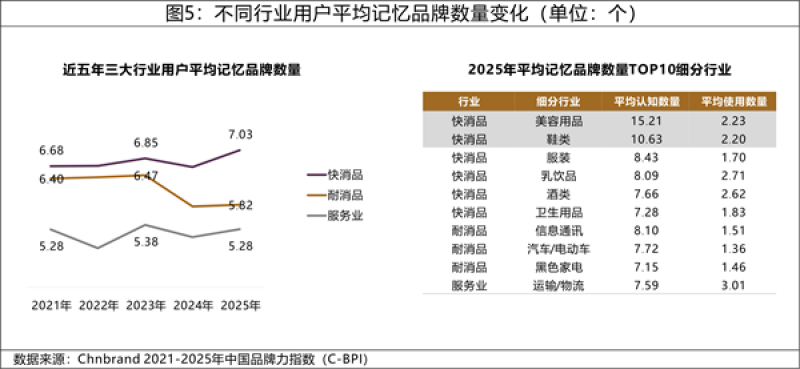

2.认知进化:从市场到心智

哈佛大学心理学家乔治·米勒的研究,消费者的心智不能同时拥有七个以上的品牌单位。C-BPI数据中用户平均记忆品牌数量也同时验证了这一个研究成果。近5年数据显示,消费者记忆个数虽然在三大行业中表现略有不同,但总体趋势上已经趋于稳定。快消品行业能够记住的个数在2025年已经达到峰值,而耐消品记忆个数还呈下降趋势。这也意味着品牌对市场的争夺将更加取决于对于用户心智的占位。

而另外一个更值得关注的是,不同行业争夺用户心智的激烈程度不同。快消品中那些更加接近日常生活的细分行业竞争更为激烈,家电中黑电的竞争程度更为激烈,而服务业中,运输/物流这一组细分行业抢占用户心智的难度更高。

在这个全社会都在内卷的时代,品牌让用户记住的底层逻辑是品牌价值和情绪共鸣,只有真正基于用户价值的努力才能被用户看见并记住。

3.价值进化:从交易到共生

C-BPI的数据反映了这样一个趋势,品牌关系在品牌力的增长和下降中起到了越来越重要的作用。我们对2025年C-BPI得分增减中品牌关系的权重分析发现,品牌关系对品牌力上升品牌的平均贡献度在60%以上,而对那些品牌力受损的品牌来说,其要负90%以上的“责任”,这一点在三大行业中表现极为一致。

品牌必须意识到消费者购买驱动力正在发生高度变革,情绪价值刚需化已经成为当下品牌建设中不可忽略的要素。对于品牌而言,认知改变可能决定现在,但品牌关系建设更能决定未来。

CHNBRAND认为,全新周期内品牌战争的决胜点,已从规模、渠道等“物理战场”,转向数据、价值观、组织韧性等“量子思考维度”。那些既能坚守品牌本质,又能以“动态能力”重构竞争优势的企业,方能在表面稳态与深层激变并存的商业宇宙中,找到属于自己的品牌增长轨道。

关于C-BPI

中国品牌力指数(China Brand Power Index,简称:C-BPI)是由中国领先的品牌评级与品牌顾问机构Chnbrand实施,2011年首次推出,是中国首个且最具公信力的品牌价值评价制度。C-BPI是基于中国消费者对使用或拥有过的产品或服务反馈意见的基础上进行的独立无偏见研究,是测定影响消费者购买行为的品牌力指数,是消费者和企业最信赖的品牌价值评价制度。作为一个连续的年度调查项目,C-BPI通过每年发布相关行业的以品牌认知和品牌关系构成的Brand Power研究结果,帮助消费者做出明智的消费选择,助推企业建立品牌管理体系,实现品牌力提升。2025年C-BPI调查区域覆盖全国100+城市,调查对象为15岁到64岁之间的常住居民,并根据性别、年龄、收入进行随机抽样,总样本数量为2,773,000多个,采用Online调研的方式完成,覆盖169个细分行业,涉及被评价主流品牌10,190余个。 (柯轩)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn