美团点评渡难关 业绩超预期缘由何在?

5月25日消息,美团点评今日发布了截至2020年3月31日的第一季度业绩报告。原以为美团身处受疫情冲击最为严重的本地生活服务行业,第一季度的业绩将会变得十分难看,未曾想到其财报可圈可点,超出了市场预期。

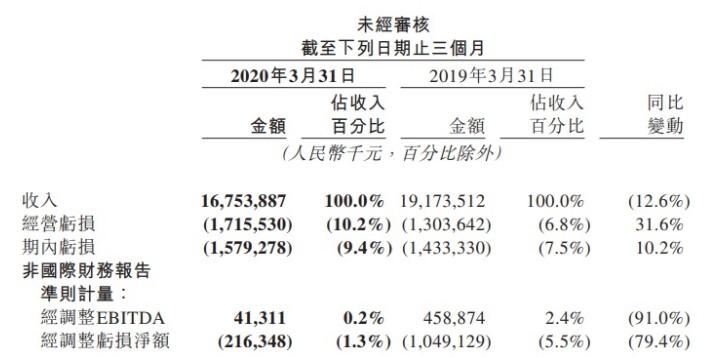

财报显示,美团点评第一季度营收167.5亿元,超出市场预期的155.89亿元,相比于去年同期的191.74亿元下降12.6%;调整后净亏损为2.163亿元,同比收窄79.4%。

那么美团这份超出市场预期的财报又是怎么来的呢?一方面,疫情让生鲜、跑腿以及贷款需求增加。而美团也没放过这一机会,在第一季度推出生鲜品牌菜大全,由美团闪购升级而来,主要提供附近门店的线上购买服务,包括新鲜蔬菜、水果、米面粮油等等。

因此美团闪购及小额贷款收入都有所增加。根据Tech星球4月初报道,美团买菜在北京地区的日订单量达到了节前单量的2~3倍,闪购订单部分品类也增长400%。这也使得该公司新业务及其他业务收入成为三大分部里唯一增长的业务。

财报显示,美团第一季度餐饮外卖业务收入为94.9亿元,同比下降11.4%;到店、酒店及旅游业务收入为30.94亿元,同比下降31.1%;;新业务及其他业务收入为41.68亿元,同比增长4.9%。

另一方面,在盈利上,虽然美团环比由盈转亏,结束了自己连续三季度的盈利,但亏损的金额却也在其承受的范围之内,并未伤筋动骨。

毕竟疫情虽然导致美团订单量减少,直到三月底都没能恢复到正常水平,但是相应的销售成本以及营销开支也大幅减少。美团第一季度销售成本由去年同期的141亿元减少至116亿元,销售及营销开支也从去年同期的53.49亿元减少至31.99亿。

这主要归功于外卖骑手以及网约车司机的收入主要根据绩效来决定,会随着订单量的增减而增减。并且共享单车使用次数变少也会使单车折旧大幅减少,从而减少了维修及换新成本。第一季度,美团外卖骑手成本减少了15亿元,网约车司机相关成本减少了5亿元,共享单车服务相关成本减少了10亿元。

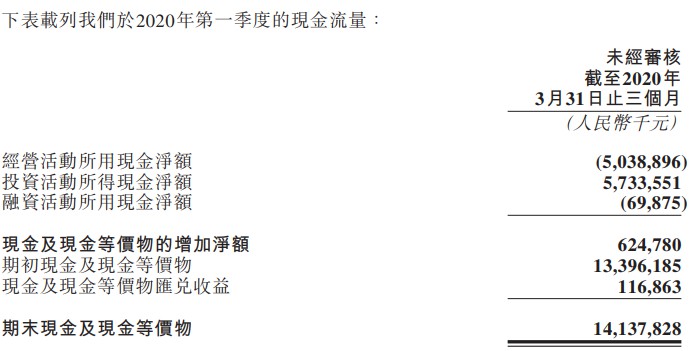

而美团的现金储备完全足以应对疫情造成的冲击。截至2020年3月31日,美团现金及现金等价物为141亿元及短期投资424亿元,而截至2019年12月31日的结余分别为134亿元及494亿元。

此外,尽管国外疫情形势仍较为严峻,但这与盘踞在国内的美团并无太大关系,而国内疫情形势在第二季度已经大幅好转,各地对于本地生活服务行业的限制也在逐步放宽,美团受到的冲击也随之逐渐减弱。在这样的情况之下,美团第二季度的收入及盈利能力相比于第一季度将有所好转。

不过美团之后能否更上一层仍需要看其能否采取有效手段维持住疫情期间培养出的用户消费习惯,包括线上买菜,线上跑腿等等。同时政府与美团发放的消费券能撬动多大的市场消费潜能也将决定该公司第二季度的业绩。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn