苏宁易购双 11 后股价承压 线下无敌背后暗藏玄机

谁也没想到,2019年的双11之后,电商界会产生这么大的变故。阿里趁着双11的热度回港上市,成为新港股王;刘强东在双11之后开始疯狂“卸担子”,连续卸任京东旗下多家公司的高管职位;拼多多在双11之后遭遇“滑铁卢”,市值一夜之间跌回解放前;而看似低调异常的苏宁易购,其股价居然在双11之后出现了连续下滑。

双11后股价连跌

资料显示,在双11之前的最后一个交易日也就是11月8日,苏宁易购股价收涨为10.77元/股。双11当天,苏宁易购股价大跌3.25%,收盘10.42元每股。此后苏宁易购开始了连续5个交易日的续跌,短暂止跌之后又出现三连跌,并于11月27日跌破10元每股,收盘价9.98元。

在11月29日,苏宁易购收盘9.85元每股,为今年2月份以来的最低价,相比于11月8日跌8.54%,相比于2019年4月4日今年最高14.38元每股的收盘价跌31.5%。

一直到今日,苏宁易购的股价依然表现挣扎,最新市值为921.69亿元,这个市值刚好是近期大跌之后拼多多市值(420.42亿美元折合2927.12亿人民币)的零头。在电商界数得上来的巨头中,苏宁易购的市值仅比唯品会高一点,与其他几大巨头的差距非常明显。

如此顽固的下跌,苏宁易购双11的表现真的有这么差吗?在今年双11购物狂欢节中,天猫有“猫晚”,苏宁有“狮晚”,场面上可没输给别人。

数据方面,苏宁并未公布成交额,所以也就无从得知它与其他电商平台最直接的对比。当然,连拼多多都在2684亿元成交额面前噤声,苏宁易购虽然是口号喊的最响的几个电商平台之一,但也犯不着硬着头皮去找怼。所以除了京东硬刚了一波之外,其他的电商平台双11战绩主要看增长,在这方面,苏宁易购看起来也并不逊色其他平台。

今年双11期间,苏宁易购全渠道订单量增长76%,其中5G手机销量环比增长459%;新引入的势力表现出色,首次参战双11的家乐福销量同比增长43%。此外,依托海量门店打造的配送网络持续发威,“苏宁秒达”分钟级配送订单量同比增长869%,99.26%的订单在30分钟内完成。

从苏宁披露的数据来看,今年双11其增长情况也属良好,起码在账面上并没有逊色。不过,从公布的数据来看,苏宁有些关键的数据并没有公布,比如线上销售及线下销售分别的增长情况,比如年度活跃用户数等等业内较为重视的数据。

值得注意的是,近日苏宁易购发布公告显示,今年以来苏宁易购已经斥资超13亿元用于公司股票回购,该数额在整个A股市场中位于前列。一般而言,上市公司对自身股票进行巨额回购,意味着公司内部对企业未来的发展非常有信心,往往可以起到提振股价的作用。

但是从双11之后的一波连跌来看,苏宁易购的巨额回购并未起到预期中的效果,这倒和小米集团有点同病相怜的意思。

一方面,苏宁易购在今年以来连续将37家万达广场及家乐福中国收入麾下,线下优势凸显;另一方面,苏宁易购在各类电商节的表现都不逊色;最后,苏宁易购还耗费巨资进行了股票回购。无论从哪方面来看,苏宁易购的股价似乎都不应该是这种表现,那问题到底在哪里呢?

线下无敌背后暗藏危机

在所有的电商平台之中,苏宁易购也许是最不走寻常路的那一个。无论是常年独占鳌头的阿里,还是走高端路线的京东;无论是气势汹汹的拼多多,还是转型特卖的唯品会,这些电商平台都是线上零售作为基础,然后再谋求线下的拓展。而苏宁易购却是唯一一个不断拓展线下渠道,以线下零售拓展线上的电商。

今年以来,自收购几十家万达广场及家乐福中国之后,线下门店已经成为苏宁易购无可匹敌的优势,却也有可能成为其尾大不掉的劣势。当前,苏宁易购正处于一个线下核心门店坪效下降、线上零售亟待突破的转型阶段。

与阿里等电商平台不一样,苏宁易购是线下零售成功转型电商的典型。所以线下门店一直是苏宁易购不可抛弃的特征,尽管如今已经成功转型为国内的电商巨头,但是苏宁的很多布局依然以线下为核心,比如今年对万达广场及家乐福中国的收购。

另外,多年来线下门店成功的经验,也成为苏宁易购相对于其他平台不可抛弃的优势,所以苏宁易购也是所有电商平台中对“开店”最为痴迷的那一个。所以今年无论是618还是818等电商节,苏宁易购最让人印象深刻的不是线上销售额,而是一万多家门店全线参战的壮观。

但是在这样光鲜亮丽的背后,却暗藏危机。数据显示,今年上半年苏宁易购通过销售小家电、空调、通讯、冰箱洗衣机、IT及数码等产品带来的营业收入合计占总营收的84.55%,足见苏宁易购对家电3C等优势产品的依赖。

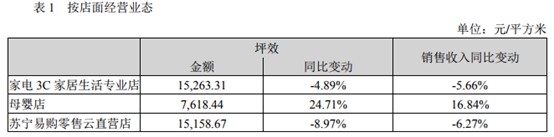

但是苏宁易购的家电3C品类产品的销售正同时面临线上、线下的双重挑战。在线下,作为苏宁门店主要核心的苏宁家电3C家居生活专业店正面临坪效持续下降的问题。数据显示,今年上半年,苏宁易购家电3C家居生活专业店的坪效出现了同比4.89%的下滑,销售收入同比5.66%的下滑;扩展到今年前三季度,苏宁家电3C家居生活专业店、苏宁易购零售云直营店销售收入分别出现了7.22%、6.55%的下滑。

数据来源:苏宁易购半年报

由以上数据得知,苏宁家电3C家居生活专业店、苏宁易购零售云店的坪效下降、销售收入下滑的问题正在恶化。那这两类门店在苏宁易购的海量门店中占取什么位置呢?

根据苏宁易购三季报透露的数据,在苏宁易购的所有直营店中,苏宁家电3C家居生活专业店、苏宁易购零售云是绝对的主力,从数量上来看合计占到所有自营门店的89.19%,从面积上来看占到所有自营门店的67.77%。

数据来源:苏宁易购三季报

作为核心主力的两大类直营门店同时面临坪效下滑、销售收入下降的问题。可见在海量的门店背后,苏宁易购也是“亚历山大”,这样的情况如果持续,线下的优势将瞬间转变为劣势。

在线上,苏宁易购的优势品类依然在家电3C领域,但是在这一领域苏宁易购面临一个强劲的对手,那就是京东。京东在数码、3C、家电等高端产品的布局,连阿里都难以撼动,在线下称王称霸的苏宁,想要在线上打败京东,难度实在太大。

所以目前来看,苏宁似乎只剩下了一条路,那就是在家电3C品类的基础上,向其他品类拓展。如今苏宁已经在这样做,而且已经处于转型的关键时期。

如上所述,由于苏宁易购一贯以来在线下的优势,使得苏宁易购的布局往往以线下为核心。所以苏宁易购在明白自己短板之后,也率先从线下开始调整。

现如今,收购万达广场及家乐福中国之后,苏宁易购在巩固自身线下优势的同时,也扩充了全渠道的零售品类,未来有望将这种优势拓展到线上。这种转型的方式是苏宁易购最为擅长的方式,但可能也是见效较慢的方式。

这也造成某种尴尬,目前苏宁易购在线下的调整与整合优势尚未显现,线上的流量之争便更显有心无力。这也有可能是其股价持续下滑的主要原因。但是一时的股价下滑并不能代表一家上市公司的长期发展,不走寻常路的苏宁易购,只要持续把握线下优势,未来或能扭转局面。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn