一季度预计亏损超 4 亿元 苏宁易购迎来 “中年危机”?

苏宁易购的前身——苏宁电器,成立于1990年,今年也步入了而立之年。

4月15日消息,《电商报》获悉,昨日晚间,苏宁易购发布2020年第一季度业绩预告,公告显示,2020年第一季度公司预计归属于上市公司股东的净利润亏损4亿元—6亿元,而上年同期为盈利13588.5万元。

苏宁易购表示,若去年同期不考虑非经常性损益的影响,报告期内归属于上市公司股东的净利润实现同比改善,环比2019年第四季度亦有所改善。

当然,受疫情影响,苏宁易购一季报“不好看”也是情有可原。国家统计局数据显示,2020年1—2月份社会消费品零售总额52130亿元,下降20.5%;全国网上零售额13712亿元,同比下降3.0%

苏宁易购也在财报中提到,受到新冠肺炎疫情的影响,公司各地家电 3C、百货门店根据地方疫情管控规定进行了阶段性暂停营业或者缩短营业时间,销售受到较大影响;受交通管制、小区村庄封锁及上门安装等条件的限制,上门安装类的产品销售也受到较大影响。3 月复工复产以来,线下客流虽逐步恢复,但仍有所下滑。

整体来看,苏宁易购报告期内商品销售规模同比略有增长,线上平台商品交易规模同比增长 12.78%。这样看来,这次的一季度业绩预告虽然没有很出色,但也差强人意。

但《电商报》注意到,苏宁易购的股价一直表现平平。其中2015年是苏宁易购股价的辉煌时刻,最高涨至23.54以上,自此之后,一直势弱,走入下降通道。粗略计算一下苏宁易购2019年的股价,从1月4日的10.32元/股收盘价到12月27日的10.03元,股价波动很小,还下降了2.81%。这是不是意味着苏宁易购迎来了“中年危机”呢?

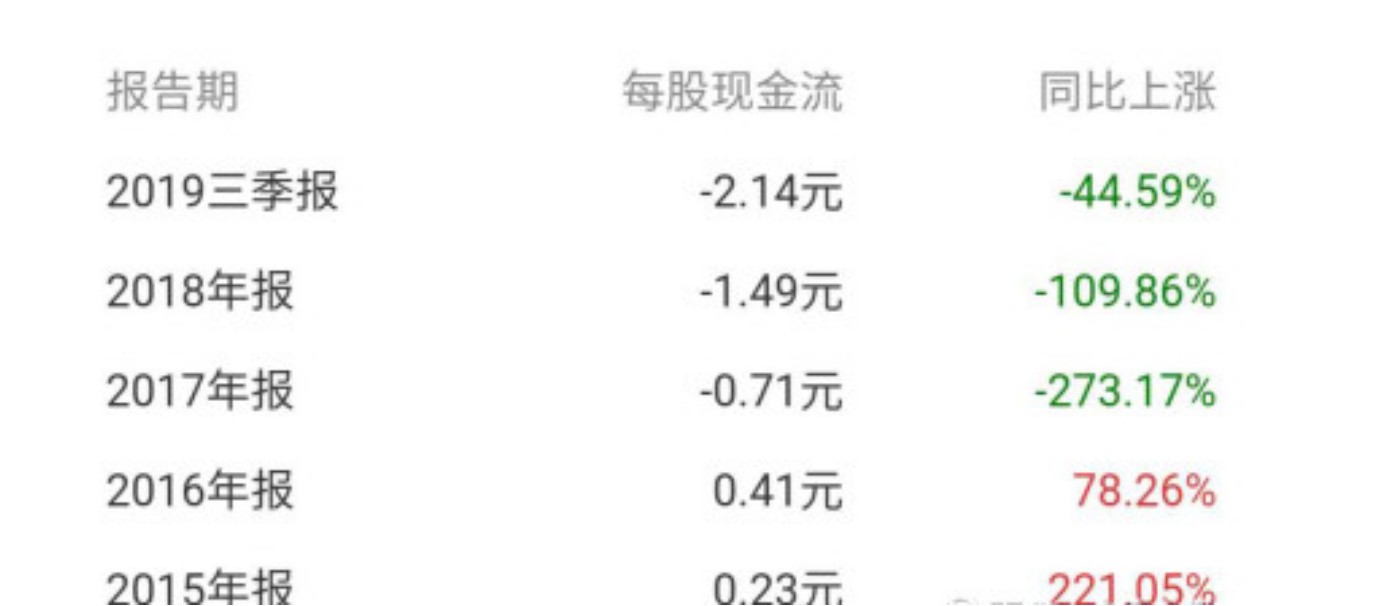

一直以来,苏宁易购给外界的形象就是“什么都会,但没有拔尖的”,从线上到线下,物流、到家、生鲜、数码、百货都有所涉及。摊子越铺越大意味着钱越花越多。从下图也可看出,到了2017年,苏宁易购每股现金流转为负值。虽然降幅趋缓,但绝对值持续变大。

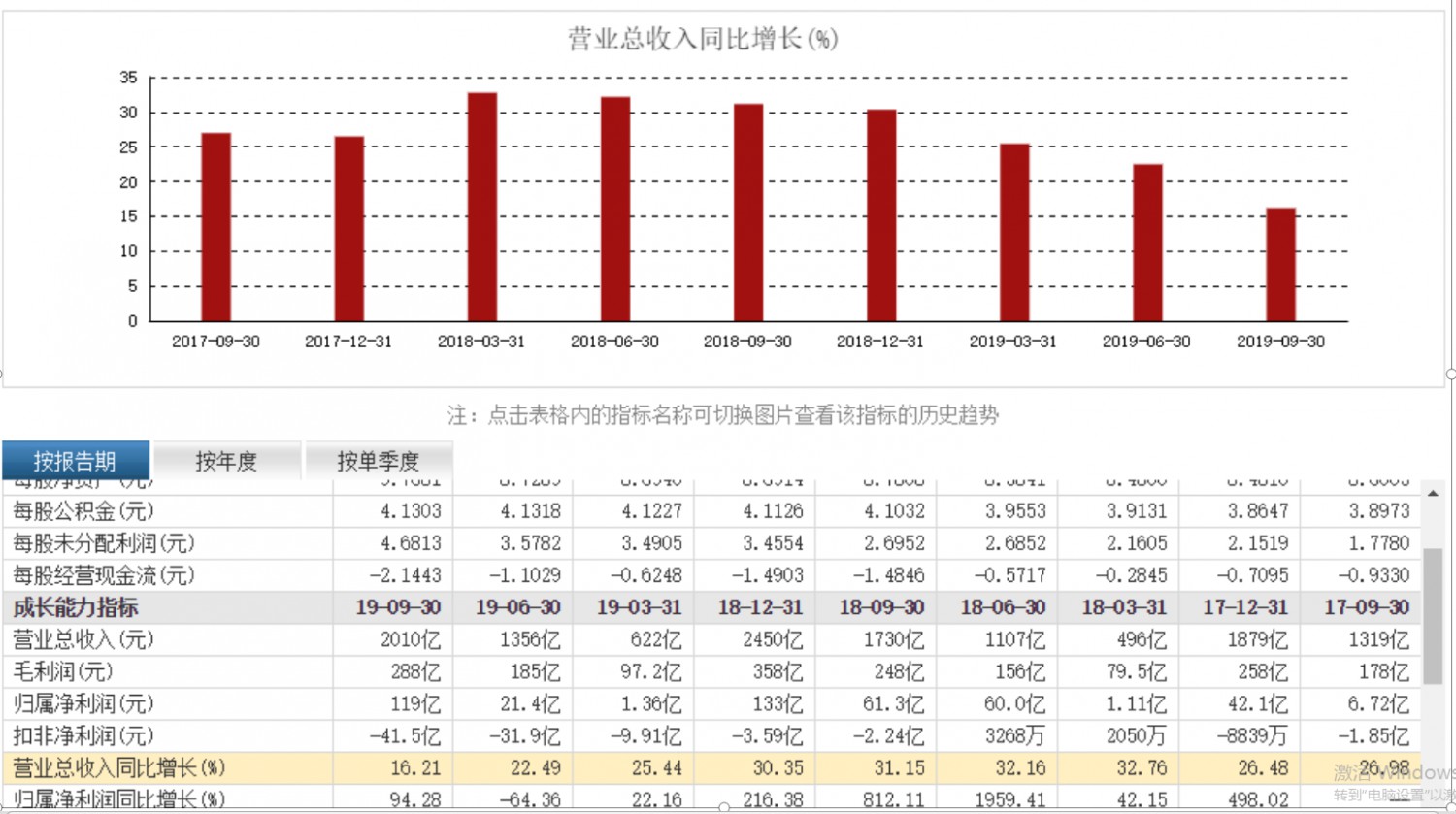

同时,苏宁易购的营收同比增长速度还呈下滑趋势。2017年的营收同比增长为26.48%,2018年为同比增长30.35%,2019年直接下滑为10.35%,减速效应明显,业务增长乏力。这么一种“进”得慢,“出”得快的状态,实在是不容乐观。

但考虑到外部环境,2019年消费整体增速下行,行业竞争激烈,企业发展外部承压,不完全是苏宁易购的内部经营问题。

另外,苏宁易购加快开放平台发展,通过完成家乐福中国80%股权并购补强快消类目,为企业带来的新的盈利增长点。其还顺应用户的消费转变,在家乐福超市、苏鲜生超市快速上线到家业务,业绩实现稳步提升。其中家乐福中国一季度到家业务销售占比逐月快速提升,3月份占比近10%,经营利润继续为正且有所增长,经营性现金流同比改善明显。

同时,苏宁易购推进智慧零售发展,围绕全场景建设,布局优化线下店面网络,持续加快零售云业务发展,抢占低线市场;线上持续丰富商品品类,通过拼购、推客、苏小团等加强社交、社群、直播运营,活跃会员增长较快。

这样多举并措之下,或许苏宁易购能摆脱“中年危机”的阴影。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn