收购 “老二” 速递易 丰巢快马加鞭 “织网”

国家邮政局公布的数据显示,目前全国已经建成的智能快件箱有40.6万组,投递率达到10%。公开数据表明,目前丰巢在全国的柜机数量约为18万组,市占率约44%;中邮速递易约10万组柜机,市占率为25%。其次是云柜、富友、菜鸟、京东物流等其他品牌快递柜,占比均不超过10%。

但是,丰巢并不满足于现状。5月5日,顺丰控股发布公告宣布,丰巢拟与中邮智递(中邮速递易运营主体)进行股权重组。交易完成后,中邮智递原股东中邮资本、三泰控股将合计持有丰巢28.68%股权,中邮智递成为丰巢全资子公司运营。待收购交易正式完成后,丰巢市占率将达到69%,远超菜鸟、京东物流等其他品牌快递柜。

为什么是速递易呢?首先,速递易在2012年就已经成立,在解决末端收派24小时标准化服务问题和专注最后一百米物流上有先发优势。其次,速递易背靠着中国邮政遍布全国的业务网点和强大的社区进场能力,在扩张业务和开发用户上有先天优势,这些对丰巢而言无疑是有诱惑力的。

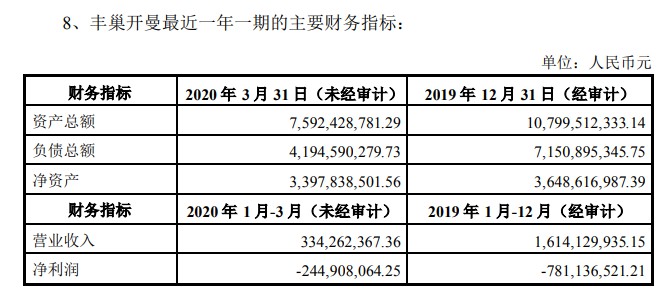

其次,持续亏损是丰巢求变的重要原因。据顺丰公布的数据显示,2020年1月至3月,丰巢开曼未经审计的净利润亏损约2.45亿,而去年同期亏损约为7.81亿。中邮智递2020年1月至3月未经审计的净利润亏损约1.59亿,而去年同期亏损约5.17亿。

因此,除了发挥协同效应,收购速递易还将对丰巢的盈利状况有改善的作用。因为丰巢不断扩大的市净率也为其寻求新的盈利点增添底气。4月30日,丰巢宣布上线会员服务,普通用户保管包裹超12小时需交纳一定费用,而会员最长可存放7天时间。

天风证券研报指出,本次收购标志着快递柜行业格局走向寡头,2C的运营模式意味着快递柜运营商的议价能力大幅提升,结合4月底时丰巢开始向C端用户收取滞留费用的举措,长期看快递柜的变现模式有望逐步跑通,盈利状况将会转好。

事实上,丰巢早就动过曾动过收购速递易的念头。2018年4月,丰巢快递柜官方曾发布过一篇对其CEO徐育斌的专访,在回顾“丰巢往事”的时候明确提到过这个事情——“2015年在面对收购速递易的决策时,考虑到业务发展期团队的难以协同以及丰巢团队对未来市场的坚定信心,我们选择了放弃。”

虽然彼时丰巢放弃了收购速递易,但在2017年,其以8.1亿元的对价收购中集集团旗下的快递柜品牌“e栈”,市场占有率迅速达到了40%到50%。至此,丰巢的市场规模和整编后的中邮速递易旗鼓相当,行业“两强争霸”格局正式经形成。

而丰巢热衷于收购同行的背后逻辑在于“规模经济”。徐育斌认为,如果快递柜行业整体的渗透率不能做到20%,这张网不具备24小时服务、高效能、高密度的性质,它就是没有价值的。在他看来,如果技术和成本都不能构成壁垒的话,那么形成密不透风的价值网才是真正的竞争力。

但是在快递最后一公里的竞争市场中,还有收发一体的菜鸟驿站和京东小蜜蜂智慧服务中心的综合模式。相比丰巢的快递柜,菜鸟和京东的消费场景更为多元,能够满足末端消费者的交互需求。例如,小蜜蜂智慧服务中心为用户提供包含快递、外卖、洗衣、送菜等综合取送服务。

从单一场景到多元场景,再从多元场景到一体化场景,菜鸟和京东物流要的不仅仅是渗透,而且远不止包裹渗透和社区渗透,是消费场景的全渠道渗透。

因此,未来在快递最后一公里的战场中还有无限可能。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn