财报发布股价暴涨 京东完成蜕变

自回港二次上市开始,京东似乎揭开了一个新的篇章,越来越让人惊喜。在刚过去的周一,京东再次发布了超预期的财报,股价一夜之间暴涨7.93%,市值再次站上千亿美元。而这样令人惊喜的财报以及股价的暴涨背后,是京东一次惊人蜕变。

关键数据出色

8月17日,京东发布了2020年二季度财务业绩。财报显示,二季度京东集团净收入为2011亿元人民币(约285亿美元),同比增长33.8%。经营利润为50亿元人民币(约7亿美元),去年同期为23亿元人民币。非美国通用会计准则下经营利润为56亿元人民币(约8亿美元),去年同期为32亿元人民币。

相对而言,本次财报有几大亮点值得关注。

首先,2011亿元的净收入规模创中国零售及互联网行业单季净收入新纪录,意味着京东的营收规模稳居电商及互联网行业第一,这也与不久之前发布的《财富》中国500强中京东力压阿里巴巴、腾讯排名电商及互联网产业第一的排名也相吻合。

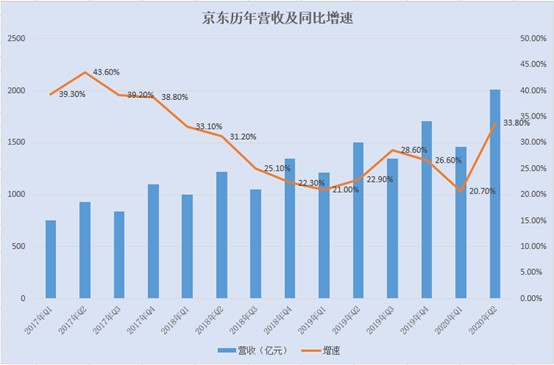

与此同时,高达33.8%的净收入同比增长,相比去年二季度22.9%的增速高了10个百分点,这是京东近10个季度以来的新高。事实上,上一次京东的季度营收增速在33%以上,还是2018年一季度。

由京东近年的营收及营收增速变化可以发现,2018年全年京东的季度营收增速出现了大幅下滑,当时京东正经历成立以来最大的挑战。

转折点在于2019年二季度,当季京东宣布京东物流实现盈亏平衡,此后京东的财报表现开始连续超出预期。到2019年3季度,京东物流实现盈利之后,京东的营收增速有了明显的改观,直至2020年二季度营收增速再次站上30%以上。

仅从营收及营收增速的变化就可以发现,京东不仅已经度过了“至暗时刻”,而且重新踏上了高速增长之路。

除了营收数据以外,京东本季财报的另一大亮点在于活跃用户的激增上。数据显示,截止今年二季度,京东的年度活跃用户突破4亿达到4.174亿,单季净增3000万,同比29.9%的增速创下11个季度新高。

在此之前,京东的活跃用户增长一度在2018年陷入停滞甚至出现负增长。活跃用户数也是京东最先被拼多多超越的关键数据,近年来成为京东最大的“痛点”。这一数据的回转,关键的转折在于京东推出京喜全力进军下沉市场,并在微信流量的加成之下实现了逆转。

尽管4.174亿的用户数量依然与拼多多、阿里有所差距,但是差距已经缩小,而且更重要的是京东摆脱了流量困境,这是京东未来能否维持高速增长的关键。

关于用户增长,京东零售CEO徐雷在电话会议中表示:让我们非常自信的一点是,京东还有很大的用户增长空间。

徐雷的这句话并不仅仅只是阐述一个事实,更多的是彰显一种信心。这说明徐雷对京东用户的长期增长有信心。而只要这一关键数据能够持续增长,那京东当前的高速增长就有了支撑。

这是京东回港上市之后的第一份财报,对于京东交出的这一份业绩,徐雷在电话会议中给出了几个字的评价:非常出色。这说明在营收、利润、用户增长等关键数据上,徐雷都非常满意。

但是在谈及京东与同类企业相比的核心竞争力时,徐雷表示,京东的核心竞争力是服务的能力和商业模式。

而徐雷对服务能力的强调,也直观的体现在了财报数据上,这些数据又同时反映出了京东的一次蜕变。

服务能力蜕变

财报数据显示,二季度京东的净服务收入达到229亿元,同比增长36.4%,环比增长36.3%,高于整体净收入增速。

从数额上来看,京东的净服务收入占比达到11.4%,这是京东连续第五个季度净服务收入高于11%。从增速上来看,二季度36.4%的增速相比一季度的29.6%有持续加速的趋势。

这说明“服务收入”正成为京东业绩的新引擎。这也是为什么徐雷说,服务能力是京东相对于其他平台的核心竞争力。

此时,距离刘强东在5月份的内部信中提出京东将成为“一家技术驱动的供应链服务公司”,刚刚过去三个月。

而在这3个月过程中,京东在“服务能力”上的蜕变非常明显。

首先,以前以自营品牌为重的京东,开始越来越注重平台第三方商家的发展,这是京东业务重心向服务平台转型的重要标志。

数据显示,上半年有1137个品牌在京东平台下单金额过亿元,11个品牌下单金额过百亿。在618期间,第三方商家成交额增速是去年同期的2.2倍。京喜在推出的“内销行动”中帮助10玩家外贸企业搭建转内销通道。

从某种角度上来说,开始注重第三方商家的京东完成了专注于自己发财到帮助大家发财的转变。

其次,京东以技术提供服务的能力也开始凸显。在疫情之后的消费券发放中,京东为北京、上海、深圳等地提供了技术保障。此外,京东还承担了打造雄安新区 “智能城市操作系统”、“南通市域治理现代化指挥中心平台”的责任。

在数字化领域,京东表现尤其突出,相关数据显示,在前不久公布的2020《财富》中国500强的企业中,有近90%的企业与京东企业业务建立了合作,京东成为各行各业数字化转型的重要推手。

最后,京东的合作理念也出现了转变。在与国美零售的深度合作中,京东的商品全线接入国美零售,这样开放的合作方式,在近期得到了延续。

比如在今年618年中大促中,京东为百度的直播提供商品、售后、供应链等服务;这样的合作模式也出现在京东与快手的合作中,用户可以通过快手购买京东自营商品而无需跳转。

近日京东与携程之间的合作也是如出一辙,京东全线接入携程旅游产品的同时,京东的产品也接入了携程。

也就是说,现在不仅在京东平台可以买到京东的商品,在国美、快手、携程等平台也可以买到京东的商品。

在这个过程中,京东承担的只是商品和供应链服务商的角色,这又与京东向服务型企业转型的大方向暗合。

退一步海阔天空,从对第三方商家的重视,到以技术提供服务,再到合作理念的转变,京东的服务能力出现了巨大的蜕变。

这不禁让人想起阿里巴巴的愿景:让天下没有难做的生意。

从亚马逊到阿里巴巴

武侠小说中,能集百家之所长并为我所用的人,向来是奇才。如今看来,京东不仅是能集百家之所长并为我所用,而且能够青出于蓝而胜于蓝。

在京东几十年的发展初期,对亚马逊的自营商品+第三方商家商品的模式有明显的借鉴。为用户提供自营商品,这是京东电商平台与阿里电商平台最主要的区别之一;此外,京东很早就布局的plus会员,也与亚马逊的Prime会员有异曲同工之妙。

但是在多年的发展之后,亚马逊正在因为第三方卖家的数据问题而遭受反垄断调查,而京东却正在大力增强自己为第三方卖家的服务能力,这种及时的转变,为京东达成自营商品及第三方商品之间的平衡有明显的帮助。

而在以上的叙述中可以发现,京东这种为第三方商家服务、以技术提供服务的理念,又与阿里巴巴的“让天下没有难做的生意”类似。

但同样的,京东将这种理念拓展到与战略伙伴的合作中,使得京东的格局一下子变得更大。

正所谓,肥水不流外人田。在流量紧缺的互联网新时代,阿里巴巴更多的是在通过自己生态内寻找流量增量,合作过程中比较注重“私域流量”。

但京东在与国美、快手、携程等互联网巨头的合作中,京东突破了“私域流量”的概念,以开放、提供服务的姿态去进行深度合作,这种开阔的视野,有可能在未来对阿里巴巴形成有力的挑战。

成为一家以供应链为基础的技术服务型企业,京东的蜕变是惊人的,而这种蜕变一旦完成,意味着京东将闯入广阔的B端市场,又进入了一个新的天地。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn