蚂蚁集团:一个披着科技外壳的网贷公司

蚂蚁更名

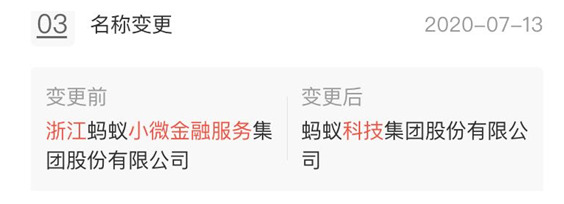

7月13日,在宣布计划登陆科创板的前一周,“浙江蚂蚁小微金融服务集团”更名为“蚂蚁科技集团”。

企查查显示,从2019年6月1日到2020年6月1日期间,全国金融行业:

有342家公司和蚂蚁做了一样的选择,去掉名称中的“金融”二字;

同时还有100家公司和蚂蚁一样,不仅去掉了“金融”,还另外加上了“科技”二字。

金融企业,为什么要和“金融”撇清关系,转头去拥抱“科技”?

两个原因。其一,相对于金融行业,科技行业的监管更为宽松,其二,在资本市场,科技公司能拿到更高的估值。

在被暂缓上市前,蚂蚁集团的估值达到了2.1万亿,相当于科创板191家上市公司总市值的70%。

很可惜,也很庆幸,蚂蚁在即将变身成为大象之前,被国家监管部门按下了暂停键。

拆解蚂蚁

蚂蚁的前身,只是阿里的一个业务部门。

2003年5月,淘宝网上线,当年10月淘宝网成立了一个担保支付部门。隔年支付宝开始独立运营,并随之孵化了余额宝、网商银行。

十年之后,马云以这些产品为基础,组建蚂蚁小微金融服务集团,简称蚂蚁金服,此后在芝麻信用分的基础上,拓展出了花呗、借呗等个人消费贷款业务。

时至今日,蚂蚁集团分支众多,那么哪些才是它的核心业务?

在上市招股书上,我们找到两份重要数据。

首先是公司业务规模:

简单翻译一下:

用户规模:支付宝年活跃用户超10亿,其中7.29亿使用过余额宝、花呗、借呗或相互宝;商家月活跃用户超8千万。

资金规模:支付宝年支付流水118万亿;余额宝等基金理财4.1万亿;花呗、借呗等消费信贷1.7万亿;网商银行等商家贷款0.4万亿;相互宝等保费518亿。

也即是说,蚂蚁集团主要通过支付宝,向个人和商家提供服务:最基础的是扫一扫移动支付,其次是理财、信贷、保险。

大家都知道,无论微信还是支付宝,移动支付都是免费使用,那么蚂蚁集团靠什么赚钱?

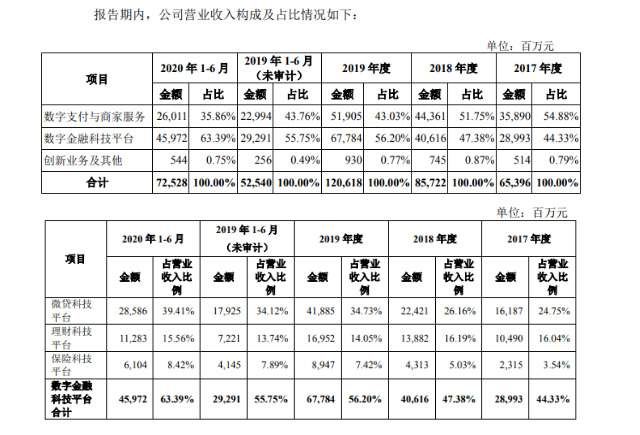

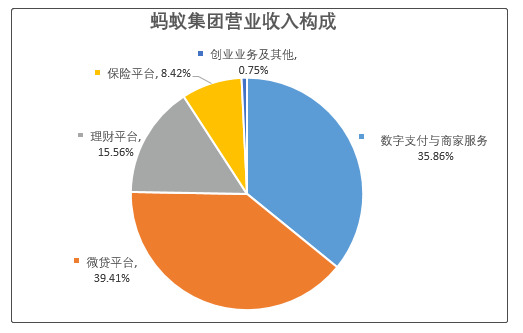

第二份数据是其营业收入构成。

为了便于理解,我们根据以上数据做了两张图。

首先从横向看:

目前蚂蚁集团的最大营收来源是微贷平台,也即是花呗、借呗、网商银行商家贷款等,占比高达39.41%;

其次为数字支付与商家服务,也即个人转账手续费、商家抽佣等收入,占比为35.86%。

这两者看似不相上下,各自为蚂蚁集团贡献了超三成收入。

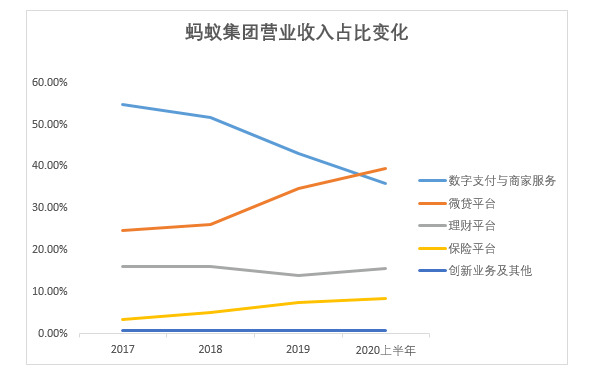

我们再来对比下纵向数据:

从2017年到2020年上半年,来自以商家抽佣为代表的“数字支付与商家服务”营收占比在快速下降,从55%下降到了35%,暴跌20%。

来自花呗、借呗等“微贷平台”的营收占比则在快速上升,从不足25%上涨到了近40%,暴涨15%,一跃成为蚂蚁集团的最大营收支柱。

这说明什么?

如今的蚂蚁集团,与其说是一家金融科技公司,不如说更像一家网络贷款公司。

网贷撬动阿里生态

最近,花呗的一组广告引起了广泛争议。

“我害怕的是我的世界只有两点一线”,于是刚毕业的林玉苹用花呗开始了自己的环球旅行;

为了请客做东有面子,年轻小伙打肿脸充胖子,用花呗付款;

施工队长一家日常生活精打细算,但为了给女儿过生日,他用上了花呗。

无一例外,这些人都在践行一种消费主义的价值观:只有花了钱,你才是有趣的人,有面子的人,爱女儿的好父亲。

从蚂蚁集团的营收构成不难看出,这正是阿里的套路:

以前是通过淘宝、天猫鼓励大家买买买,如今则是让花呗跳出来,鼓励大家就算手头没钱,借钱也要买买买。

下个月能准时还钱还好说,还不上怎么办?这就是蚂蚁的第二个套路:高额利息。

很多人可能不知道蚂蚁的利息有多恐怖。

目前,一年期贷款市场报价利率为3.85%,法律规定民间借贷司法保护上限是其4倍,也就是15.4%。

那么蚂蚁的年化利率有多高?

根据信用评级,低的15%,高的18%,也就是说,1万块借一年,你就要给蚂蚁支付1800元利息。比民间专门放高利贷的还狠!

而这,正是蚂蚁集团的主要营收来源。

事实上,这只是阿里帝国经济生态圈中的一环。

别忘了,蚂蚁除了通过花呗、借呗向个人消费者贷款,它还通过网商银行向淘宝中小企业贷款。

在传统银行,中小企业的贷款难度不小。原因无他,贷款都要考察信用体系,也就是看你的还款能力。

传统银行看的是抵押物,这就难住了无数淘宝卖家。

网商银行不一样,它能基于淘宝店铺数据,比如历史订单量、交易额等,直接分析出卖家的还款能力。

与此同时,店铺开在阿里平台,除非你从此再也不在淘宝做生意,再也不用阿里的任何产品,否则一般卖家是不敢轻易赖账的。

因此蚂蚁就能放心向中小企业贷款,从而再次获得一大笔利息收益。

值得注意的是,在阿里生态中,无论蚂蚁向个人还是商家贷款,阿里都能获得多重收益。

首先,用花呗、借呗呼吁年轻人买买买,没钱就花明天的钱买买买,这不仅让蚂蚁赚到了利息,也让淘宝商家获得了更多订单;

其次,用网商银行给商家贷款,一来蚂蚁能获得利息收益,二来商家越做越大,阿里又能从中抽取更多佣金。

靠网贷同时撬动商家和消费者,阿里两头赚钱,这确实是绝顶聪明的生意。

那么问题是什么呢?

贷款其实分两种,一种借给你钱,让你去为自己赚更多的钱,一种是借给你钱,让你去消费,为我赚更多的钱。

这中间的不同,你品?天差地别。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn