中信证券:维持快手买入评级 目标价160港元

3月18日消息,中信证券发布研究报告称,维持快手“买入”评级,看好平台生态和商业化的增长动力,作为国内头部短视频平台,快手有望持续优化产品模式、内容战略及商业化,实现收入突破和净亏损改善,维持其2021-23年收入预测797/1007/1285亿元,参考可比公司情况及结合公司自身业务特征,予目标价160港元。

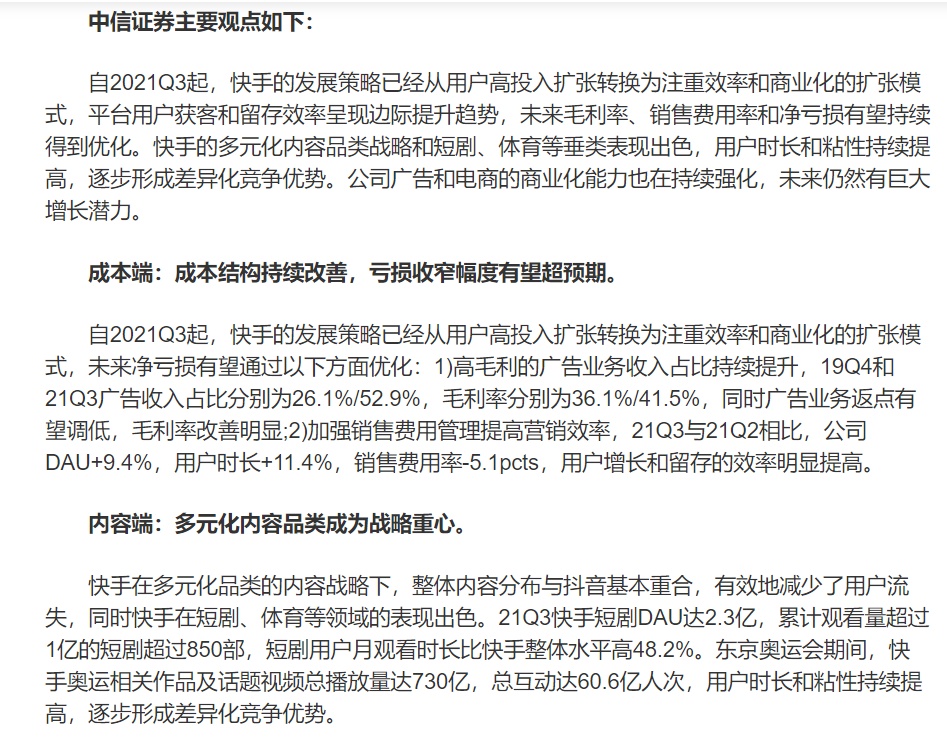

中信证券表示,自2021Q3起,快手的发展策略已经从用户高投入扩张转换为注重效率和商业化的扩张模式,平台用户获客和留存效率呈现边际提升趋势,未来毛利率、销售费用率和净亏损有望持续得到优化。快手的多元化内容品类战略和短剧、体育等垂类表现出色,用户时长和粘性持续提高,逐步形成差异化竞争优势。公司广告和电商的商业化能力也在持续强化,未来仍然有巨大增长潜力。

中信证券表示,自2021Q3起,快手的发展策略已经从用户高投入扩张转换为注重效率和商业化的扩张模式,平台用户获客和留存效率呈现边际提升趋势,未来毛利率、销售费用率和净亏损有望持续得到优化。快手的多元化内容品类战略和短剧、体育等垂类表现出色,用户时长和粘性持续提高,逐步形成差异化竞争优势。公司广告和电商的商业化能力也在持续强化,未来仍然有巨大增长潜力。

成本端方面,成本结构持续改善,亏损收窄幅度有望超预期。自2021Q3起,快手的发展策略已经从用户高投入扩张转换为注重效率和商业化的扩张模式,未来净亏损有望通过以下方面优化:高毛利的广告业务收入占比持续提升,19Q4和21Q3广告收入占比分别为26.1%/52.9%,毛利率分别为36.1%/41.5%,同时广告业务返点有望调低,毛利率改善明显;加强销售费用管理提高营销效率,21Q3与21Q2相比,公司DAU+9.4%,用户时长+11.4%,销售费用率-5.1pcts,用户增长和留存的效率明显提高。

内容端方面,多元化内容品类成为战略重心。快手在多元化品类的内容战略下,整体内容分布与抖音基本重合,有效地减少了用户流失,同时快手在短剧、体育等领域的表现出色。21Q3快手短剧DAU达2.3亿,累计观看量超过1亿的短剧超过850部,短剧用户月观看时长比快手整体水平高48.2%。东京奥运会期间,快手奥运相关作品及话题视频总播放量达730亿,总互动达60.6亿人次,用户时长和粘性持续提高,逐步形成差异化竞争优势。

广告业务方面,线上营销保持高增长,量价仍有较大突破空间。随着流量增长和广告主数量增加,21Q1-Q3快手广告收入分别为85亿/100亿/109亿元,YoY分别+161.5%/+156.2%/+76.5%,该行认为快手广告收入还有巨大增长空间,除了流量增长之外,主要体现在广告主认可度提升带来的广告单价、加载率提高和电商生态体系完善推动内循环广告高速增长。

此外,电商业务方面,信任体系和电商生态建设是破局关键。快手电商可以依托强大的内部社交关系、社区粘性及其带来的信任感,实现高质量的电商转化,21Q3快手电商复购率达到70%,进一步凸了信任体系带来的差异化优势;同时品牌战略初显成效,2021年,超过1000家行业风向标品牌入驻快手电商,入驻数量同比增长186%,12月品牌自播GMV相较1月增长了1073%;2021年12月,快手电商进一步提出“大搞产业带”战略,助力源头工厂货品上翻,扶持依靠产业带的新兴品牌,完善快手电商生态。

此外,电商业务方面,信任体系和电商生态建设是破局关键。快手电商可以依托强大的内部社交关系、社区粘性及其带来的信任感,实现高质量的电商转化,21Q3快手电商复购率达到70%,进一步凸了信任体系带来的差异化优势;同时品牌战略初显成效,2021年,超过1000家行业风向标品牌入驻快手电商,入驻数量同比增长186%,12月品牌自播GMV相较1月增长了1073%;2021年12月,快手电商进一步提出“大搞产业带”战略,助力源头工厂货品上翻,扶持依靠产业带的新兴品牌,完善快手电商生态。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn