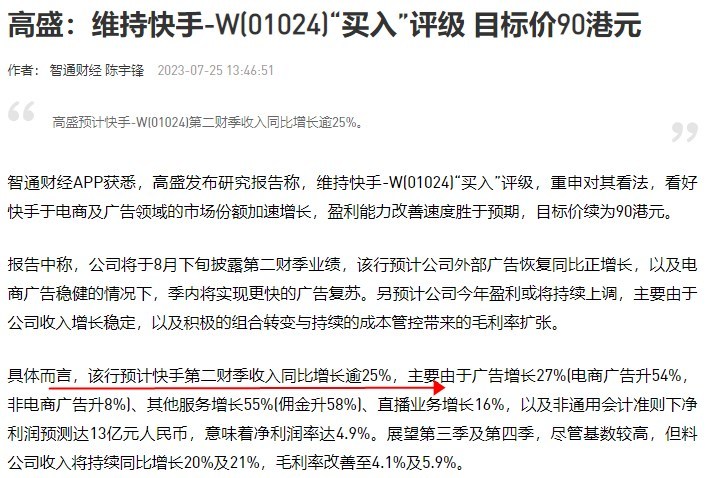

高盛维持快手“买入”评级 目标价90港元

7月25日消息,高盛发布研究报告称,维持快手“买入”评级,重申对其看法,看好快手于电商及广告领域的市场份额加速增长,盈利能力改善速度胜于预期,目标价续为90港元。

报告中称,公司将于8月下旬披露第二财季业绩,该行预计公司外部广告恢复同比正增长,以及电商广告稳健的情况下,季内将实现更快的广告复苏。另预计公司今年盈利或将持续上调,主要由于公司收入增长稳定,以及积极的组合转变与持续的成本管控带来的毛利率扩张。

(截自智通财经)

具体而言,该行预计快手第二财季收入同比增长逾25%,主要由于广告增长27%(电商广告升54%,非电商广告升8%)、其他服务增长55%(佣金升58%)、直播业务增长16%,以及非通用会计准则下净利润预测达13亿元人民币,意味着净利润率达4.9%。展望第三季及第四季,尽管基数较高,但料公司收入将持续同比增长20%及21%,毛利率改善至4.1%及5.9%。

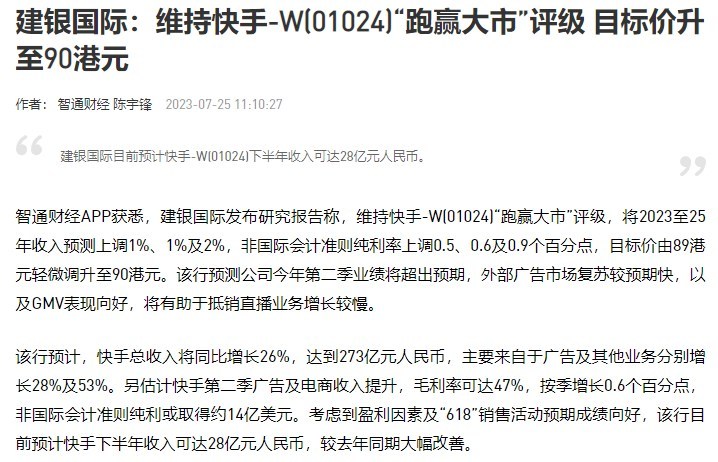

与此同时,建银国际今日也发布研究报告,维持快手“跑赢大市”评级,将2023至25年收入预测上调1%、1%及2%,非国际会计准则纯利率上调0.5、0.6及0.9个百分点,目标价由89港元轻微调升至90港元。该行预测公司今年第二季业绩将超出预期,外部广告市场复苏较预期快,以及GMV表现向好,将有助于抵销直播业务增长较慢。

该行预计,快手总收入将同比增长26%,达到273亿元人民币,主要来自于广告及其他业务分别增长28%及53%。另估计快手第二季广告及电商收入提升,毛利率可达47%,按季增长0.6个百分点,非国际会计准则纯利或取得约14亿美元。考虑到盈利因素及“618”销售活动预期成绩向好,该行目前预计快手下半年收入可达28亿元人民币,较去年同期大幅改善。

(截自智通财经)

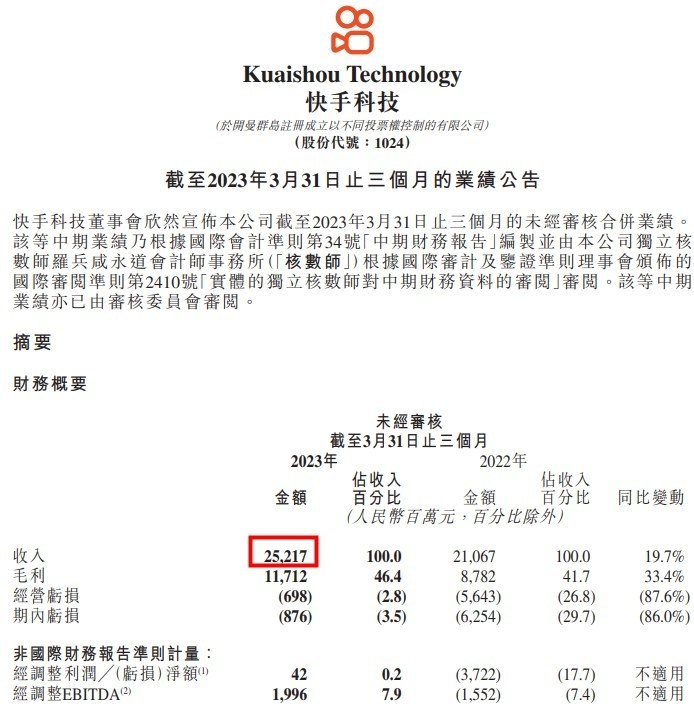

值得一提的是,今年5月,快手发布截止2023年3月31日止三个月业绩公告。一季度快手营收252.2亿元,同比增长19.7%;调整后净利润4200万元,去年同期亏损37.2亿元。

2023年第一季度,快手首次录得自2021年于联交所上市以来集团层面的经调整利润净额,这得益于用户指针新高、收入增长及运营效率提升等方面的推动。

同时,快手一季度三个业务分部(在线营销服务、电商和直播)的收入均加速增长,跑赢各自所处行业。快手国内业务连续第四个季度实现营业利润, 海外分部的经营亏损亦环比收窄45.1%。

(图源:快手2023年第一季度业绩公告)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn