中信证券维持京东集团“买入”评级 目标价275港元

7月13日消息,中信证券发布研究报告称,维持京东集团“买入”评级,目标价275港元。京东盈利能见度较高,该行预计下半年盈利水平将同比保持稳中有升态势。

报告中称,5月起京东集团增长有序恢复、逐月转好,且精益营运下现金流健康、盈利稳健。该行预计京东第二季营收同比增长2.9%,非通用准则(Non-GAAP)净利润48.3亿元人民币,对应净利率1.85%。中长期看,京东的供应链和物流优势有望进一步巩固用户,商业价值与社会并进下有望持续提升市场份额。

截至7月13日15点20分,京东集团报238.8港元,涨3.47%,成交量645.04万股,成交额15.49亿港元,总市值7458.91亿港元。

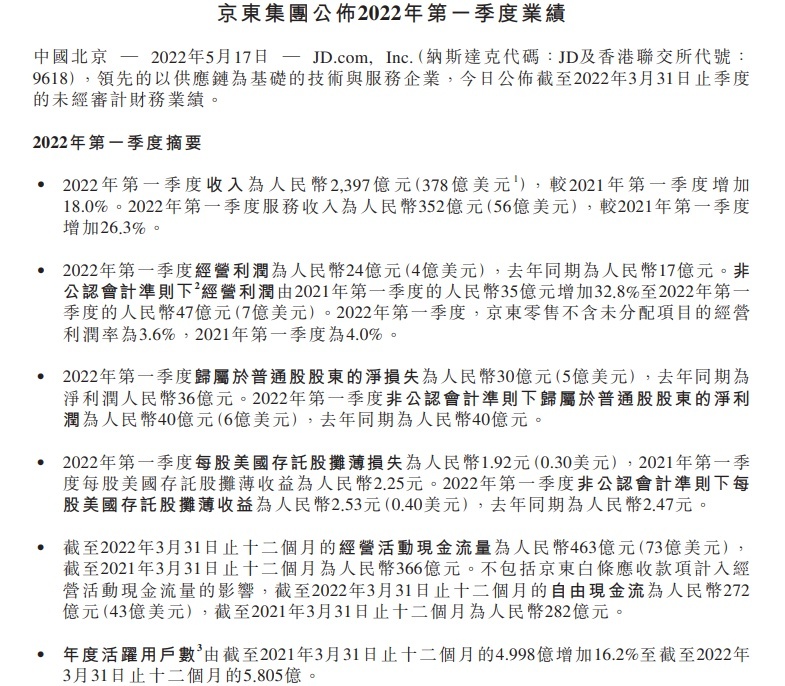

京东集团最新财报显示,2022年一季度京东总营收为2397亿元,同比增长18%。经营利润为24亿元,而去年同期为17亿元。归属于普通股股东的净亏损为30亿元,而去年同期的净利润为36亿元人民币。非美国通用会计准则下归属于普通股股东的净利润为40亿元,而去年同期为40亿元人民币。

分业务线来看,一季度京东零售2175.24亿元,同比增长17.07%;经营利润为78.91亿元,同比增长7.5%;京东物流营收为273.51亿元,同比增长22%。其中外部客户收入占比58.4%,外部一体化供应链客户数量同比增长近20%。经调整后京东物流的Non-IFRS净亏损7.97亿元,去年同期为13.65亿元。

此外,京东618数据显示,截止6月18日晚23:59,2022京东618再创新高,累计下单金额超3793亿,较去年2021京东618的3438亿元同比增长10.3%。

京东上26个店铺的下单金额突破10亿元,新品销售件数占比同比增长超20%,30多个趋势品类成交额同比增长超10倍,消费者购买了超过4200万件“青绿计划”绿色低碳商品;京东小时购、京东到家携手超15万线下实体门店,京东小时购下单用户数同比增长超4倍,京东联合15个地方政府累计发放总规模超7亿元的消费券。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn