配送超1.2亿单,即时零售最大黑马出现

1.双11即时零售表现突出

今年的双11,不只是线上商家的狂欢。

11月14日,达达集团发布了达达快送双11终极战报,数据显示,今年京东双11期间,达达快送日均配送单量突破1000万,总配送单量突破1.2亿单,仅11.11当天,配送单量便超1200万。

今年京东到家、京东小时购的双11预售在10月31日晚8点全面开售,开场仅10分钟,全国就有超500个县区市的消费者收到了由达达快送骑士送达的商品,而京东小时购首单送达的Redmi Note 12新机仅用时9分钟,成为京东11.11即时零售全国首单。

越来越多的配送单量,越来越大的覆盖城市范围,这一切都在说明,即时零售已经走进了人们的生活,也逐渐成为了一种消费习惯。

成绩的背后,离不开全国各地实体商家的积极参与,才让双11这个原本属于传统电商平台的大促,变成了线上线下的双重狂欢。

以线下生鲜连锁店“鲜家”为例,早在2017年“鲜家”就开始与京东到家合作,在这个双11,鲜家的线上订单占比达70%,在开门红当天,门店的用户数同比增长了4倍,线上销售额同比实现了翻倍增长。

“鲜家”就是京东到家平台中零售商家的缩影,线上线下双渠道同时进行已经成为了一种趋势——今年双11京东到家、京东小时购上的门店数同比去年实现了翻倍,全国共2600多个县区市的消费者都能拥有最快分钟达、送货送上门服务体验。

根据中国连锁经营协会发布的《即时零售开放平台模式研究白皮书》数据预测,到2025年我国即时零售的市场规模将达到1.2万亿,年复合增速将保持在50%以上。从即时零售在这个双十一的表现来看,这一业态显然已经进入了快车道。

2.多方力量催发即时零售市场

即时零售不是一个新概念,它早在2014年就已出现了,当时的配送业务主要以满足餐饮需求为主,也就是最初的外卖;到了2017年,随着电商O2O的快速发展,即时配送的业务场景逐渐完善,涵盖的品类逐渐拓展到生鲜零售、跑腿等业务;2018年之后,即时配送已经基本成熟,各物流公司也纷纷响应即时配送业务线,整个行业处于稳定增长期。

即时零售的模式和外卖很像,都是即买即达,用比线下购买略高的价格来换取骑手的快速配送服务;但与外卖不同的是,即时零售可以选择的品类更广,水果零食、生活用品、护肤品,甚至电子产品,都在即时零售的可选择范围内。

然而即时零售之所以能稳扎稳打地发展起来,是因为这一业务无论是从需求端还是供给端来说,都是切实需要和能够带来利益增长的。

从需求端看,即时零售的发展是社会追求便利化的必然结果。即时零售发展地最快的地方是一线城市,在这种生活节奏较快的城市,人们大部分的时间都被工作占据,只有少部分时间可供自己支配。在有限的休息时间里,相比花几个小时去超市购物,亦或是在传统电商平台网购等快递慢慢送来,即时零售“触手可得”的特性显然更适合他们。

除了年轻人,腿脚不便的独居老人也是即时零售服务的主要对象,相比年轻人,老人对药品、保健品和日用品“送货上门”的需求更多。

美团买药

再加上大环境的影响,人们都被动或者主动地减少了出门的频次,也加速了消费者对到家平台的认知和消费习惯培养。渐渐地,越来越多的人开始主动使用即时零售平台。

从供给端看,商家需要即时零售。同样是因为大环境的影响,近两年很多线下门店的商家生意并不理想,他们不得不转型往线上经营,而即时零售这一模式不像线下店铺那样对地段、装修有过高的要求,而且转线上一定程度上还能提高销量,增加收益,这让越来越多的商家加入到即时零售的队伍中来。

3.竞争格局基本形成

目前为止,即时零售已经形成了美团系、阿里系、京东系三强鼎立的阶段,在2021年,这3大巨头在即时零售市场的占有率分别为40%、32%、16%。

而即时零售要求平台和商家拥有更快的配送能力、更完善的精细化营运能力与更强劲的供应链能力简单来说,只要做好履约配送能力、心智占领能力和品类链接能力,就有机会在竞争中率先突围。

从履约配送能力看,美团无疑是最出色的,美团外卖积累的海量骑手以及完整的配送体系,“像送外卖一样送万物”是对美团系即时零售配送最贴切的形容;而以京东到家为例,达达骑手总规模仅63.4万,且多为众包骑手,稳定性远不及美团专职外卖骑手。

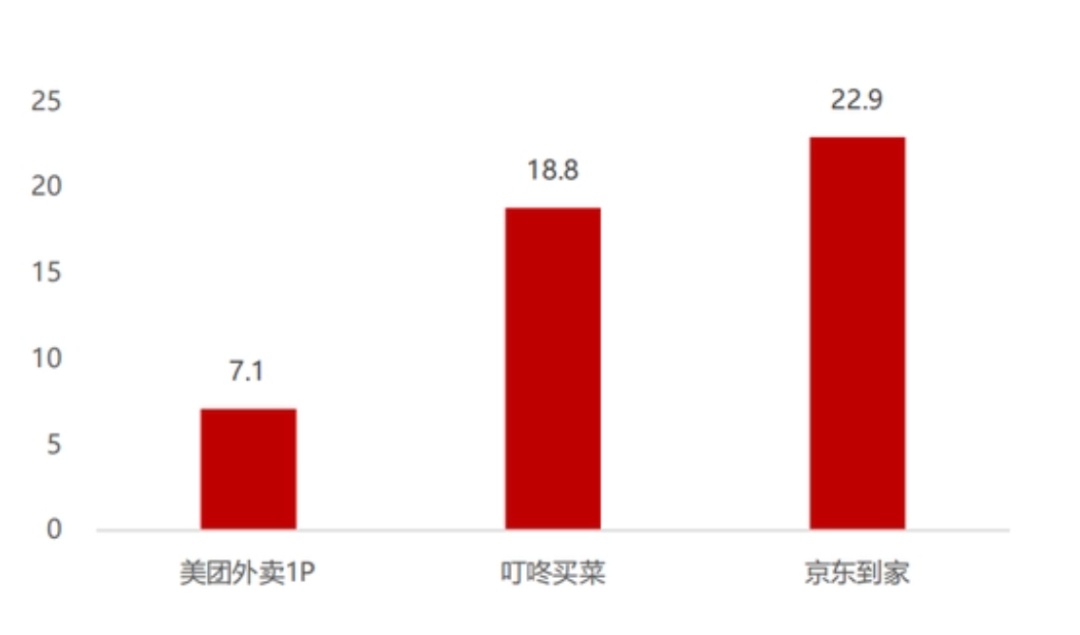

除了配送时效,配送成本也是关键。据浙商证券研报,美团外卖在2019年第二季度首次实现盈利,据财报显示,当时美团的日均订单为2290万单,骑手每单的配送成本为7.5元;而据叮咚、达达财报数据,叮咚、京东到家配送成本分别为每单18.8、22.9元。

图源:浙商证券研究所

今年3月,美团发布了2021第四季度以及全年业绩,报告表示2021年美团外卖骑手配送成本较上一年增长38.3%,为682亿元,虽说成本有一定程度的增加,但相比其他即时零售平台,美团依旧有优势。

在心智占领能力上看,美团闪购的用户数量明显优于东京到家、叮咚买菜等新建的独立APP,而在认知相关性方面,美团认知侧重于和“吃”相关的生鲜品类,也比京东到家认知侧重“家电”品类更贴近即时配送的刚需产品。

从品类链接能力看, 美团闪购和京东到家链接的品类都很丰富 ,蔬菜水果、日用品、鲜花绿植、健康保健品等应有尽有。在差距不大的情况下,平台就需要进一步打磨差异化的品牌认知、更高的产品品质和挑拣速度,以此来提升用户黏性和服务价值。

值得一提的是,今年京东11.11期间,即时配送智能化趋势进一步凸显。达达无人配送完成的11.11商超配送订单同比增长超300%,上线以来已累计支持配送商超订单超6万单。

总的来说,目前美团在即时零售平台中有较大的优势,京东也正在千方百计地追赶,而阿里旗下虽说拥有淘鲜达、饿了么、零售通、盒马鲜生等平台,业务足够全面,但奈何没有突出的代表性业务,如果想要在即时零售市场站稳脚跟,可能还需要继续探索和尝试。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn