瑞银重申京东健康“买入”评级 目标价升至80港元

4月11日消息,瑞银发布研究报告称,重申京东健康“买入”评级,目标价由77港元升至80港元。在京东健康强劲的供应链和有竞争力的产品和服务支持下,公司具有更好的增长前景和盈利能力。其今年市盈率预测为2.6倍,低于中国互联网同行的平均水平。

截至4月11日10:49,京东健康报57.70港元,涨0.35%,成交量241.71万股,成交额1.40亿港元,总市值1834.81亿港元。

报告表示,该行上调京东健康今明两年收入预测2至3%,以反映疫情后的强劲需求,以及京东健康的竞争定位在提高营运效率,而公司亦能够实现行业领先的收入增长。

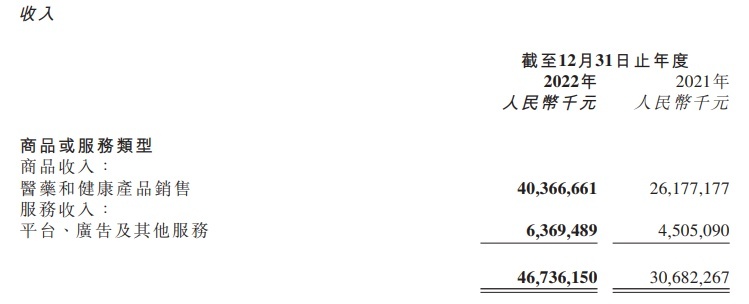

京东健康2022年全年业绩显示,报告期内京东健康总收入467亿元,同比增长52.3%,非国际财务报告准则指标下(Non-IFRS)净利润达26.2亿元,同比增长86.6%。

分业务来看,2022年,京东健康销售医药和健康产品所得的商品收入404亿元,同比增加54.2%。商品收入的增长驱动力主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的在线渗透率不断提高及产品品类的丰富。在线平台、数字化营销及其他服务所得服务收入由2021年的45亿元增加41.4%至2022年的64亿元。

截至2022年12月31日,京东健康过去12个月的年度活跃用户数量超1.54亿,相比于截至2021年12月31日的年度活跃用户数净增加3,100万。

从业务经营方面来看,截至2022年12月31日,京东健康在全国范围内的药品仓库和非药仓库数量分别增至22个和超过500个,京东大药房药品“自营冷链”能力覆盖全国超300个城市,DTP药房经营超过400个特药品种。

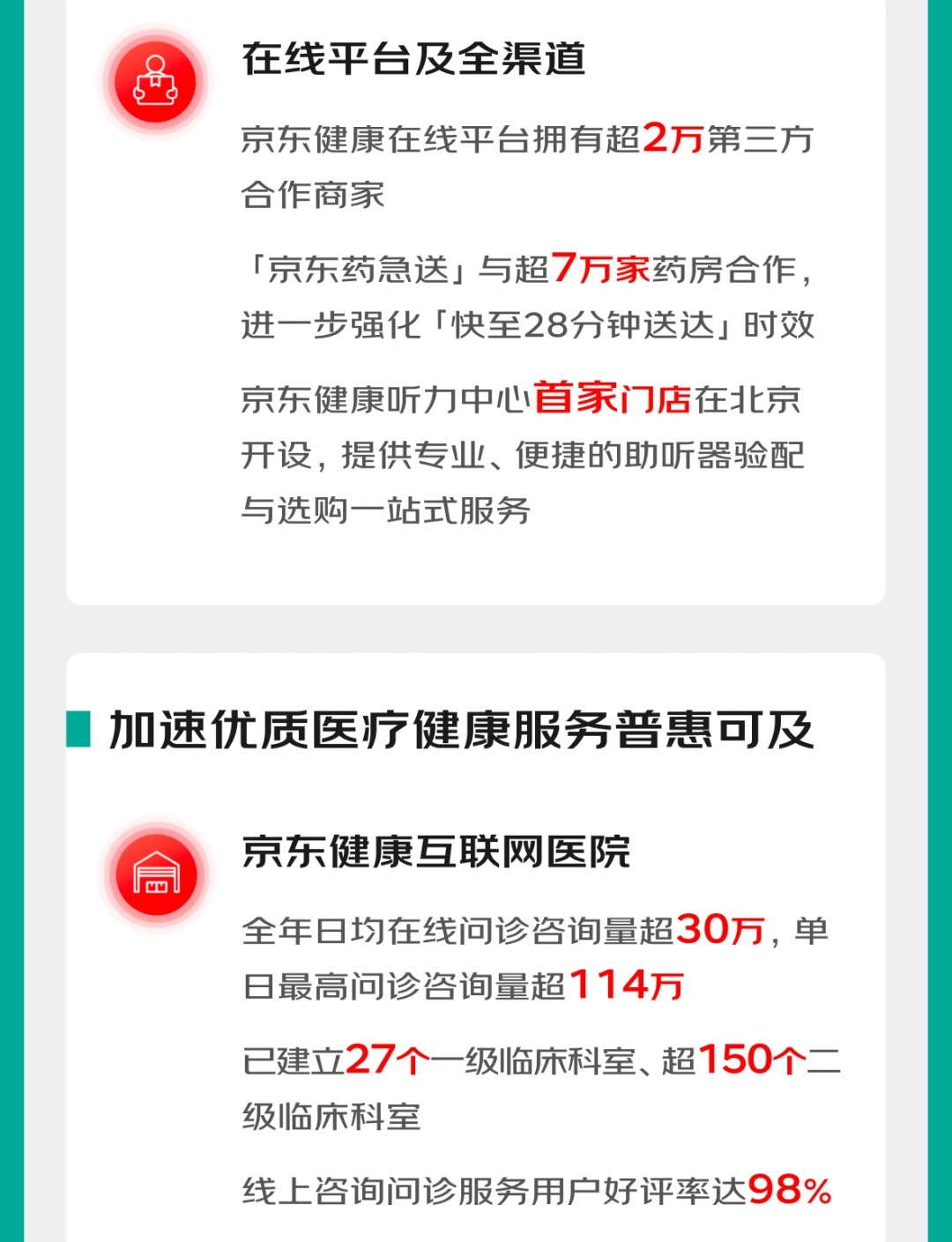

截至2022年12月31日,京东健康互联网医院已建立超过150个二级临床科室,全年日均在线问诊咨询量超过30万,京东大药房一年服务超1亿患者。京东健康在线平台拥有超2万第三方商家。报告期内,全渠道服务“京东药急送”重点打造“极速问诊+快速送药”能力,并开始运营“京东到家”的医药及健康产品品类。截至2022年12月31日,“京东药急送”携手超7万商家,提供覆盖全时段的服务。

(图源 京东黑板报公众号)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn