重磅!美国宣布加息,全球市场震动!我们该何去何从?

这果然是个拼爹的时代!

就在全球匍匐前行的时候,美国再次宣布加息!

今天,美联储加息25个基点,货币政策去宽松

该来的,始终没有逃过。

今天,美联储再次撸起了他的袖子,挥起了他的剪子。

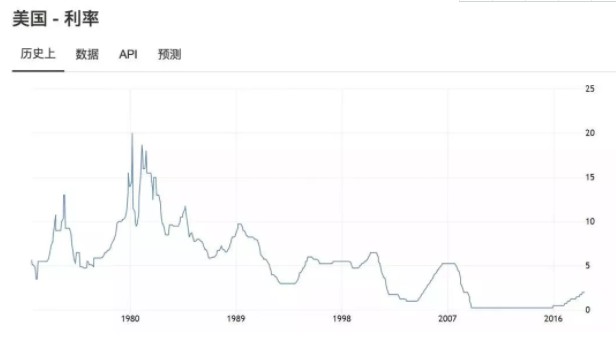

北京时间凌晨2:00,美联储9月联邦储备委员会再次宣布加息,联邦基金利率全部上调25个基点,从原先的1.75%-2%的利率区间上调至2%-2.25%。

这是继今年3月,6月加息后的第三次上调;也是自2015年12月开启加息周期后的第八次上调。

至此,经过8轮加息后,短短2年多的时间,美国联邦基金利率就从0%-0.25%上涨到了2%-2.25%,创出2008年的新高。

与此同时,随着美国利率的创新高,全球使用联系利率的国家不得不被动跟随,比如我们的香港,沙特等随后便宣布加息25个基点。

同时,我们香港银行同业拆借(Hibor)1月和3月的利率也跟着美国创下了十年新高。

除了利率的飙升,我们新兴国家的外汇市场再次遭遇冲击,全球空头又一次摩拳擦掌。

就在美联储加息前夕,我们香港兑美元就频频出现大幅飙升的态势,在9月21日时,港元兑美元一度大涨400多点,创2003年9月以来最大涨幅。

面对美国一轮又一轮的加息,全球外汇崩盘的国家是一茬接着一茬。

从蒙古国、墨西哥、委内瑞拉、哈萨克斯坦、埃及、南非等到阿根廷、俄罗斯、巴西、土耳其、菲律宾等,金砖五国(俄罗斯,巴西印度、中国、南非)崩了四个。

然而,这一切并没有那么快结束,修行还在继续。

在这次议息声明中,美联储一如既往的再次预测:2018年美联储还将再加一次息;2019年再加三次;2020年再加一次。

最终,美国的联邦基金利率将回到正常化的状态,到2018年底利率为2.375%;2019年底为3.125%;2020年底为3.375%。

不仅如此,除了继续加息缩表外,美国这次的政策声明还首次将“货币政策立场仍然宽松”进行了删除,预示着美国货币政策的再次全面转向。

风萧萧兮易水寒,这轮加息真是没完没了。

美元是我们的货币,却是你们的麻烦

曾几何时,耶伦还在位的时候,就提醒全球,美国将进入一轮漫长的加息周期。

但当时,大家的态度一致认为,耶伦胡说八道,美国加不加息由经济说了算,这是在恐吓美元回流。

如今看来,基本木已成舟,美国加息+万亿大基建+减税+贸易冲突+缩表,一步一步,根本停不下来。

而美国作为金融危机的发源地,经过这一轮一轮的操作后,除了造成其它国家的一地鸡毛外,自己却率先走出了泥坑,经济异常红火。

数据显示,美国8月份失业率仅仅为3.9%,几乎达到了历史最低水平。同时二季度GDP增长率也高于预期,一举达到了4.2%。

(图片来源:海通证券研究所)

这一切都得益于美国先祖们给他们打下的江山,在布雷顿森林体系瓦解后,垫定了美国的贸易货币地位。

致使只要全球同时发生经济危机,所有的国家都只能通过继续印钱才能稳增长,但唯独美国只需要左右全球的美元回流即可。

在这一次一次的美元回流过程中,很多外汇储备不足的国家一轮一轮的倒下,上世纪80年代的拉美危机,90年代的金融危机等等,概莫如此。

再比如我们国家,在2015年美元开启加息之后,外汇占款从2015年7月的27万亿,下降到2018年8月的21.99万亿。

如果不是我们皮糙肉厚,再加上国家增加QFII额度,开放全球债券北向通,A股纳入全球最大的MSCI指数,昨天A股又纳入全球第二大的富时指数。

按照这样抽血,我们也早就和其它的金砖四国一样扑街了。

我们流出去的这些美元,就是美国得以基建,加息,缩表的基础。

至于美国为什么一定要加息缩表,一方面当然是用别的国家的钱来刺激自己的经济;

一方面是目前的财政收入早已无法覆盖资产负债表的债务。

数据显示,当下美国的国债存量为21.46万亿,仅每年利息都要支出5365亿。而2017年美国财政还发生了5590亿的赤字。

一方面是为了维护美元的货币信用,继续维持美元的霸权地位;

再者就是恢复危机前的正常化,为下一次的危机腾出调控的空间。

总之,这种损人利己的好事, 美国已经干了几十年了,而且屡屡得手。

正如美国尼克松时代的财长康纳利所言:“美元是我们的货币,却是你们的麻烦。”得意之情溢于言表。

全球流动性拐点来袭

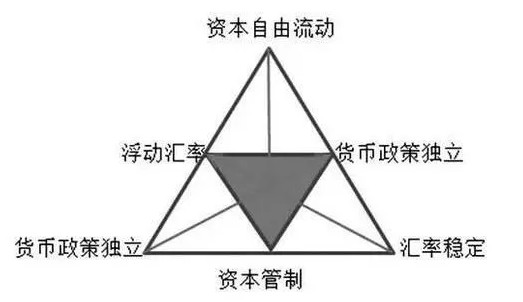

目前,我们的国际市场上一般有两种汇率机制,一种是像香港这样盯住美元的联系汇率,一种就是像我们内地一样盯住一揽子货币的浮动汇率。

但不管是哪一种,都只能跟着美国的步伐一起进退。

否则我们就会进入经济学上的“不可能三角”,即又要保汇率,还要资本自由进出,还能保持货币政策的独立性。

美国这次在议息表态中,刻意的删掉了货币宽松的措辞,这也代表了国际市场宽松货币政策的退出。

目前全球的几大经济体已经纷纷转向。

美国从2017年10月开始主动缩表。

数据显示,美国资产负债表已由2017年10月18日的4.47万亿缩减到9月19日的4.208万亿;

欧洲央行已经表态将结束购债计划。

在欧洲9月的议息会议上,10-12月的购债规模由300亿欧元下降到150亿,而到12月底后将彻底结束。

日本央行也在不断的减少资产购买规模。

近年来,日本央行购买国债的速度越来越慢,收缩一览无遗。

放水了10年,一场全球流动性拐点的到来已经不可避免。

更加惨烈的货币收缩,现在可能才刚刚开始。

前面我已经说了,不管你是浮动汇率还是联系汇率,正常情况下都要跟随美国的上调而上调。

放到我们国内,对应的就是利率还要继续走高,货币紧缩的压力依然存在。

这次的美国加息我们可以不跟,但为了维持一定的利差,后面我们也只能被动的抬高自己的实际利率水平。

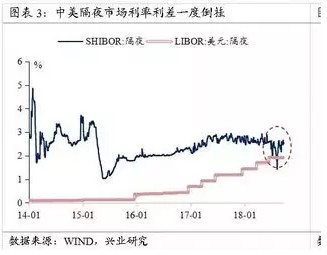

比如最近,我们中美之间的短端利率就屡次出现倒挂,随着美国的持续加息,我们的利差安全垫基本已经越来越窄。

相较于上半年的利率高企,我们国内目前的利率下滑主要是金融去杠杆缓和,局部贷款需求不足以及银行风险偏好增高所致。

但如果美国继续执行它的加息缩表计划,那么这种惬意的利率环境便只会是昙花一现。

2019年,我们要么严格把控汇率的流动,要么国内就要忍受和美国一样高企的资金成本。

我们别无选择,只能被动跟随

如果我们和美国处于同样的经济周期,那么美国继续加息对我们便完全没有影响。

但如今的情况是,美国经济热火朝天,加息理所当然。但我们呢?很尴尬,按照官方的说法是一年比一年困难。

而经济长期萎靡后,会有什么后果呢?

在经济学上,只要是经济长期萎靡,国家就非常容易进入经济学领域的明斯基时刻。

明斯基时刻分为三个阶段:

第一阶段:正常的经营,国家、企业或个人可以偿本付息;

第二阶段:大家发现自己的净利润只能够还利息,本金还不起了;

第三阶段:危机阶段,这时候债务快全面爆发,因为连利息的窟窿都快补不上了,大家必须不断的拆借,夸大自己的资产来延缓债务爆发,这叫旁氏借贷。

而随着时间的推移,当一个负债的国家、企业或个人经过多年的经济萎靡后,务必都会逐步进入旁氏借贷的阶段。

在这个阶段,只有源源不断的低成本资金,继续庞氏借贷,才能保证经济不崩盘。

显然,对于负债型的国家,企业和个人来说,这个时候抬高利率无异于自掘坟墓。

比如我们今年上半年,利率的提高就导致很多负债型企业哭爹喊娘。

而资产质量的下滑,银行为了自保,又变得更加谨慎惜贷,致使资金在银行系统空转。

这也是有些企业即使破发,也要赶着当下上市融资的原因,到了明年很多人就明白了。

其实,今天我们所经历的一切,其实也只是经济发展到某个阶段的必经之路。

目前,全球的风险资产总值大概是400万亿,相当于全球经济规模的5倍。

一旦利率继续上升,全球流动性拐点到来,风险资产一定是首当其冲,所以远离楼市将是我们未来最正确的选择。

而利率的提高必然会导致一级市场债券利率提升,那么二级交易市场的债券价格必将下行。

那么在2020年美国结束加息缩表之前,短期债券市场的走强都只能算反弹,不宜长期看多。

而如果是有条件的企业,我建议抓住今年下半年宽信用,宽货币的机会,这将是融资比较合适的时机。

而作为个人,坚持不放贷,不买房,不玩杠杆,静静的待着比啥都强。

切记,君子不立于危墙之下!

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn