董明珠难得沉默,空调大战一触即发

比朋友更默契的,是对手。

美的格力第一之争

美的和格力又开始掐架了。

近日,美的集团和格力电器分别发布了各自的2024年年度报告。

有趣的是,两家公司均在财报中表示,自己是空调品类的第一名。

美的集团表示,据奥维云网数据显示,在家用空调等9个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。

根据美的集团引用的数据,2024年,其家用空调的线下市场份额为35.9%,排名第一;家用空调的线上市场份额为33.2%,排名第一。

图源:美的集团财报

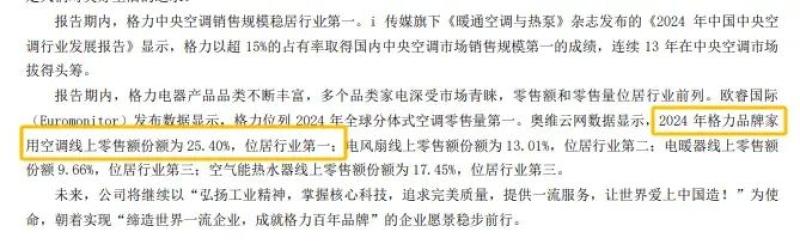

格力电器也表示,据奥维云网数据显示,2024年,格力品牌家用空调线上零售额份额为25.40%,位居行业第一。

图源:格力电器财报

对此,两家公司都保持了沉默。

而两家公司财报的数据提供方奥维云网表示,两家公司财报中的数据均真实且来源于奥维云网监测数据,但两家公司财报引用数据维度有所不同。

具体来讲,就是美的采用“美的系”涵盖空调品类的品牌集群(含美的、COLMO、华凌、小天鹅)的整体市场份额为统计维度,覆盖线下35.9%、线上33.2%的市场份额。

而格力仅以涵盖空调品类的单一品牌“格力”的线上零售额份额(25.40%)为衡量标准,未纳入旗下TOSOT、晶弘等子品牌数据。

显然,美的强调线上线下全渠道综合份额,而格力仅突出线上零售额单项优势。

针对两家公司第一之争,网友们纷纷表示,“只要定语够多,谁都可以是第一”“‘维度’一词被黑得最惨的一次”“一数各表”……

图源:微博

不过,到底两家谁更厉害,从财报的各项数据可以窥见一二——

就营收方面而言,美的2024年营收4091亿,同比增长9.5%;格力2024年营收1892亿,同比下降7.26%。

显然,美的的营收情况良好,是格力的两倍。

就净利润方面而言,美的净利润385亿,同比增长14.3%;格力净利润322亿元,同比增长10.91%。

二者的盈利情况都不错,但格力增长率跟美的相比略逊一筹。

综合财报数据而言,格力似乎还需努力。

值得一提的是,财报数据还体现了二者不同的战略路径——美的追求市场份额扩张,格力强调利润导向的高附加值。

而这样的差异化战略,与二者的发展历程离不开关系。

美的格力你追我赶

回顾过往,格力和美的的竞争一直是你方唱罢我登场的互不相让局面——

美的始于1968年,从电风扇业务逐步拓展到家用空调、电饭煲等家用电器业务,从而形成家电生态。

图源:百度

由图可见,在数十年的积累和发展过程中,美的集团的业务布局已经十分广泛。

而格力始于1991年,从确立之初就一直专注空调研发。

图源:百度

由图不难看出,格力一直在不断优化空调电器的品牌形象,专注深耕空调领域,积累技术和专利。

因此,在空调领域,美的和格力一直是你追我赶互相竞争的关系——

1993年,美的电器上市,开启多元化布局,覆盖空调、冰箱、小家电等领域。

1994年,格力推行“零缺陷”精品战略,以质量对抗美的低价攻势。

可谓是彼此见招拆招,兵来将挡水来土掩,火药味越来越浓,竞争愈演愈烈。

1997年,美的以价格战切入空调市场,试图冲击格力,但技术积累薄弱。

2000年,格力空调年销量突破600万台,确立国产空调第一品牌地位。

不难看出,在技不如人的情况下,美的开始选择规模扩张来对抗格力的技术优势,双方的战略分野初步显现。

此后,双方开始了白热化的交锋——

在正面交锋而言,2007年,美的攻击格力铜铝管技术,引发诉讼与舆论混战,格力品牌形象受损。

2008年,格力指控美的侵权格力的变频空调专利,法院判决美的赔偿200万元并停产相关产品。

2012年,美的集团整体营收首次超越格力,空调业务仍居次席。

在正面交锋的过程中,双方互相你来我往的诉讼、舆论不断,一副一山不容二虎的形势,大有要争个你死我活的意味。

就战略布局而言,2011年,美的启动“产品领先、效率驱动、全球经营”战略,布局智能家居与工业机器人。

2013年,格力提出“掌握核心科技”,研发投入超营收5%,自研压缩机、芯片等核心部件。

自此,双方的竞争开始从价格厮杀转向技术专利争夺,战略布局分化逐渐扩大。

随后,双方的战略分化方向逐渐清晰——

美的开始注重全球化和多元化业务——

2016年,美的收购德国库卡机器人,进军智能制造;

2018年,美的布局新能源业务,B端收入占比提升至25%;

2024年,美的海外营收占比41%,高端品牌COLMO零售额增长45%。

图源:百度

显然,美的开始下一盘需要运筹帷幄步步为营的棋,试图以量变引起质变,与其垂直深耕不如横向发展。

而格力持续聚焦空调和渠道革命——

2019年,格力启动“全员销售”线上转型,董明珠亲自直播带货创单场销售额纪录;

2024年,格力空调业务占比78.14%,但智能装备收入暴跌36.68%;

2025年,格力将线下门店更名“董明珠健康家”,押注健康场景化体验。

图源:百度

在美的不断扩张的过程中,格力依旧在主要发展自身的空调业务,持续扩大空调领域的优势,以技术为先。

至此,一如前文所述,美的以生态化协同对抗格力空调单点深耕,虽然胜负未分但彼此路径已然不同。

对于未来的规划布局,美的已经开始了智能生态和战略调整——

加速IoT技术串联全屋家电,2025年拟推出“全屋主动智能”解决方案;

工业技术、机器人业务或独立上市,强化资本运作。

显然,美的意识到了用户对于使用体验的需求,也开始着手解决过多的业务线导致的效率低下。

而格力则注重健康场景和高端产品溢价——

以“董明珠健康家”重构零售场景;

继续加码空调能效、制冷剂替代技术,争夺行业标准话语权。

格力在网红企业家董明珠的带领下,大有学习雷军般进行个人IP为品牌赋能的意思,一边用流量让用户记住格力,一边布局健康和技术体验,持续扩大格力优势。

出资之外,东南亚市场或将成为新战场,美的自有品牌布局领先格力代工模式,在海外,二者的竞争依旧不可避免。

不过,值得注意的是,对于二者的发展而言,都存在一定的挑战——

美的存在多品牌管理复杂度提升和资源分配的风险,以及B端业务波动性较大;

格力存在空调市场占有率受挤压,多元化业务拖累盈利,过度依赖空调或成长期隐患的问题。

未来二者谁才真的是空调市场的无冕之王,还仍待时间和数据来证明。

空调市场混战不休

说到空调市场,可不只是美的和格力两家争霸的局面,除了有和美的格力并称为“空调市场三巨头”的海尔之外,还有近年来势头正猛的小米来势汹汹。

在已经进入成熟期的中国空调市场中,早已是存量竞争的格局,小米和海尔的优劣势又是怎样的呢?

就小米而言,其主要优势在于智能生态联动、高性价比和年轻用户粘性;劣势在于技术积累薄弱、售后服务覆盖不足和高端认知不足。

就海尔而言,其主要优势在于技术积淀深厚、健康场景创新和售后网络覆盖广;劣势在于智能化体验落后、营销效率低和高端化受阻。

二者的优劣势本质上体现的是互联网品牌和传统品牌的差异,更体现了空调市场的竞争变化方向——

从价格战转向技术战再到场景战,在存量市场中,用户体验和粘性将会越来越重要,基于此,技术创新、销售渠道和生态链建设将更需要重视。

因此,无论是“空调市场三巨头”还是互联网新势力,都需要持续优化自身技术,不断调整战略布局,适应时代变化和用户需求,进行差异化竞争。

在未来,企业需在守住技术底线的同时,通过场景化创新打开增量空间,能否在技术标准制定和智能家居生态构建中抢占先机,或许将成为决胜关键。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn