三年亏损8个亿,云迹科技在绝望的边缘

从资本宠儿到亏损八亿,云迹只剩下最后的救命稻草。

三年亏损八个亿……这并不是什么夕阳产业的末路,而是商用机器人这一新兴行业的龙头企业——云迹科技的现状。

你或许没有听过云迹科技,但在两年前,你去的每一家高档酒店都能看见它生产的酒店机器人。

即便云迹科技主推的商用机器人与机器狗、人型机器人这样的具身智能不太一样,但这亏损似乎不合常理,毕竟机器人可是现在的大热门,稍有些风吹草动就会上新闻或上热搜。云迹科技究竟为何亏损如此严重?

一、头部企业的兴衰之路

(图源:云迹科技官网)

云迹科技成立于2014年,专注商用服务机器人研发,初期瞄准酒店场景。

2015年,推出首款酒店机器人“润”系列(英文“Run”),主打送物、迎宾功能,但市场接受度低,推广困难。

转折点出现在2020年,由于疫情,酒店对“无接触服务”的需求激增,酒店机器人进入人们的视野,云迹科技也水涨船高,订单量暴涨,覆盖超3万家酒店,成为万豪、洲际等顶级酒店集团的供应商。

在融资方面,自从成立之初拿下安徽人工智能产业基金的种子轮融资,云迹科技以平均一年一轮的速度总共进行了8轮融资,腾讯、阿里巴巴、科大讯飞、联想创投、携程等众多知名企业纷纷入局,为云迹科技的发展提供了坚实的资金支持。

(图源:云迹科技招股书)

然而,这样的盛景很快就消失了。现在的云迹科技,可谓是负债累累。

2022-2024这三年间,云迹科技累计亏损8.15亿元,现金流压力持续恶化。截至2024年底,公司流动资产仅4.29亿元,流动负债却高达20.1亿元,流动比率仅0.2。

更要命的是,其中早期融资协议中还有对赌条款形成18.7亿元“赎回负债”。

由于港股允许未盈利科技企业上市,面对这种严峻的财政情况,云迹科技只能转头港股。而如果云迹科技未能在18个月内上市,则需偿还巨额债务,因此其港股IPO进程已成“续命”关键。

在机器人行业,亏损并非个例。

例如以人型机器人为标志的优必选。优必选的营收连年增长,但也难逃持续亏损的魔咒,甚至亏损比例还不小。2020-2024年的净利润率分别为-95%、-113%、-97%、-117%、-86%。

(图源:优必选2024年年度业绩公告)

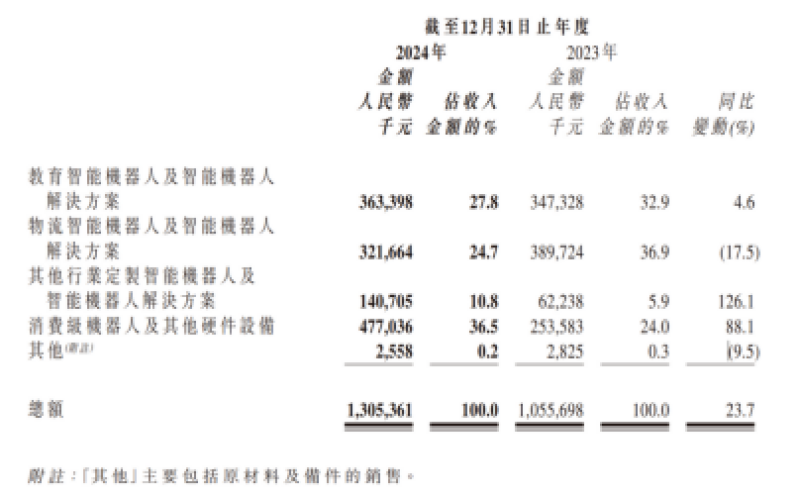

从上图可以得知,在营收上,优必选2024年收入总额13.05亿元,同比增23.7%,增幅为近五年来最高。对增幅贡献最大的,是“消费级机器人及其他硬件设备”,根据年报中的信息,大概率是智能猫砂盆以及智能冰箱喂食器等小件。

而往年曾作为收入主力的物流智能机器人、教育智能机器人及智能机器人解決方案却都失速,占收入比例从36.9%和32.9%下降为24.7%和27.8%。

作为公司标志的人形智能机器人业务所属的“其他行业定制智能机器人及智能机器人解决方案”,营收虽然增加,占比却仍然只有10.8%,还无法挑起营收大梁。

当然,相比云迹科技而言,优必选的财政状况已经算良好了。

二、用户就是上帝,痛点带来收益

云迹科技不会无缘无故亏损至此,主要原因在于其产品并没有解决酒店的痛点,也无法满足入住者的多样化需求。

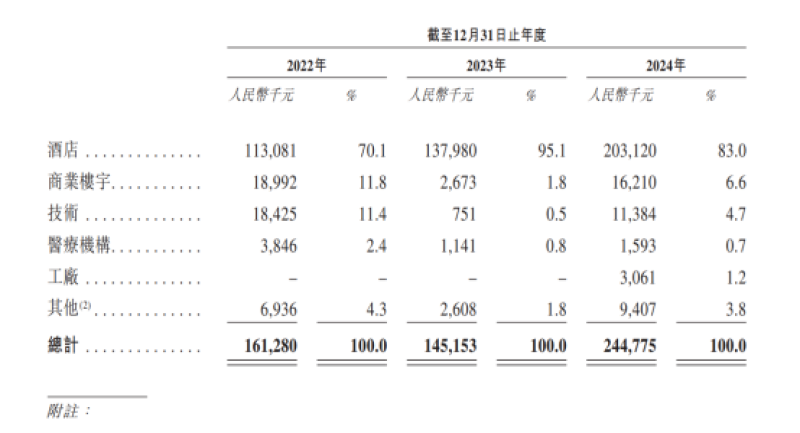

首先,云迹科技超80%收入来自酒店机器人业务,2023年这一比例甚至高达95.1%,这使得它的业务非常依赖酒店场景,相当于把鸡蛋都放在一个篮子里了。

(图源:云迹科技招股书)

而酒店业采购预算收缩、价格战加剧,正将机器人价格压低。

其次,从产品功能上来讲,酒店机器人并没能达到降本增效的作用。

一方面,酒店机器人功能单一,仅能送货、清洁,同时维护成本高昂,对于酒店业务的系统性没有帮助,导致酒店采购意愿下降。

另一方面,即使是在送货、保洁方面,很多任务机器人也代替不了人力,比如更换布草和房间打扫,以及酒店的大堂或走廊的应急清理和边角清洁。而配送机器人也存在着信号不稳定、输出服务不稳定等问题。

总的来说,它没有抓住用户的痛点,既没有解决酒店对降本增效的需求,又没有优化用户使用体验,来形成自己的独特优势,使得其产品在激烈的市场竞争中败下阵来。

最后,云迹科技的崛起主要因为抓住了疫情这个风口浪尖,而现在酒店对“无接触服务”的需求减少,消费者对酒店机器人的需求主要是满足科技感和新鲜感。

但随着人机交互、故障频发等问题出现,消费者对酒店机器人祛魅,更不需要酒店机器人了。在疫情之后,也没有寻找到新的机遇和新的出路,这才陷入进退两难的境界。

(图源:微博)

市场机遇就像海浪,企业就是冲浪的人,抓住机会成功起浪以后仍不能有丝毫懈怠,还需要努力保持平衡,才能循着浪冲向远方。

三、亏损第一剑,先斩研发部

这是云迹科技和优必选不约而同选择的路。

2024年底,云迹科技CTO林小俊离职创业。与此同时,公司研发投入占比从42%降至23.4%,远低于行业头部企业水平,销售费用却反增2.46%。

而研发费用的减少也是优必选财政状况改善的重要原因之一。其研发费用较2023年减少了1240万元,占收入比例由2023年的46.5%减少至2024年的36.6%。

在机器人这种竞争激烈、有一定技术门槛、迭代迅速的新兴行业,创新力就是企业的生命力。

就像是自从deepseek出来之后,大厂们都不约而同搞出了更多样更优质的开源大模型一样,在科技行业,原地踏步本身就是一种倒退,因为总有人在追赶。

和宇树科技做对比,其作为机器人行业头部企业,是少见的连续五年盈利,而它对研发的重视程度很高。

在宇树的策略里,研发创新才是解决问题的关键。宇树通过自研自产部分零部件,使上游的零件供应商变成了材料供应商,不仅更适配宇树的研发需求,还避免了中间商溢价的问题。

而与此同时,宇树的研发资金需求也只会多不会减,相当于把支付溢价的费用交换来更优质的供应链,这是宇树的智慧。

(图源:云迹科技招股书)

然而,对于云迹科技而言,这样的道路也不是模仿了就能行得通的。

研发投入和回报是有时间差的,而这个时间差是有风险的。一是不知道会出现什么意外导致资金链断了,二是不能百分百保证回报足以回本甚至能供给下一次投入。

所以,在资金链本就紧张的情况下,最保守的做法就是砍掉研发费用,寻找其他出路,等资金链周转好后再重新投入研发。

然而,这属于吊着一口气的做法,像走着独木桥,只是暂时掉不下去,但不保证上岸。

并且,如果策略不当,资金链周转许久都没有得到足够重新投入研发的资本,就会陷入恶性循环,在不断缩减研发费用的过程中走向衰亡。

云迹科技就陷入这种僵持状态,虽然一直维持着研发费用,但资金链供应不足,雪上加霜的就是研发没有突破性成果,以此一转颓势。

因此,云迹科技只能寄希望于在港股上市,缓解资金链紧张了。

(图源:豆包AI生成)

还是那句话,在以科技创新为主的未来行业里,一个企业的创造力就是它的生命力,如何让理论技术落地、如何让研发满足用户需求,这些都是关乎成败的问题。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn