从 “宝宝” 变 “鸡肋” 余额宝收益率首次跌破 2%

余额宝终究会在历史上留下浓墨重彩的一笔。

2013年6月13日,余额宝正式诞生,这是支付宝联手天弘基金推出的中国第一只货币基金产品,上线就锋芒毕露。仅18天的余额宝用户数量突破250万人;第一个月,余额宝累计销售额轻松破100亿元;同年11月5日,余额宝规模突破1000亿,可以说自推出以后,余额宝就一直以迅猛的增势发展着。

此后的2014年1月份,余额宝的7日年化收益率达到了最顶峰,七日年化收益率均稳定在6.7%以上。余额宝由此带火了互联网宝宝类理财产品,其诞生之年2013更是被冠以“互联网理财元年”的称号。

更重要的一点是,余额宝的出现改变了用户的理财观念和理财方式,践行了马云“银行不改变,我们就改变银行”的诺言。可以说,余额宝的出现,开启了很多小白的理财之路,有超过6亿用户在余额宝存钱。

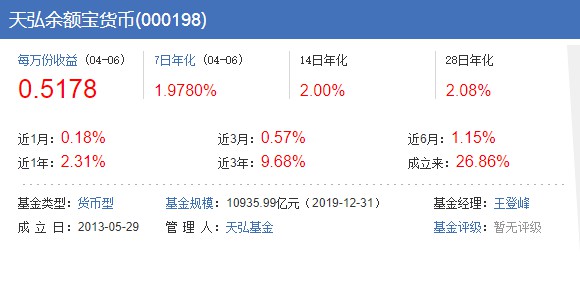

但是,近年来,余额宝收益率的接连下降让曾经的“理财明星产品”变得不那么“耀眼”。支付宝数据显示,截至4月6日,天弘余额宝货币市场基金7日年化收益率为1.9780%,自2013年5月29日成立以来首次跌破2%。

事实上,今年货币基金的7日年化平均收益率自年初以来逐步下跌,年初时为2.73%,1月底为2.53%,2月底和3月底分别降至2.39%、2.05%,到目前跌破2%,一路下行,跑不赢央行三年定期利率3%,但相对于活期存款0.3%的利率尚有优势,可谓是“鸡肋”,食之无味,丢之可惜。

值得关注的是,央行今年以来三次降准,累计释放资金超1.75万亿元。显然随着市场流动性宽松,货基收益进入下行通道。而随着央行向市场释放更多资金,货币基金收益率下行仍留有空间。

毋庸置疑,居民的资产配置已经发生了变化。仅仅局限于余额宝和零钱通等宝宝类理财产品,无异于“自断后路”。那么,没有了“香饽饽”余额宝,互联网理财该从什么方面下手?

不同于2013年,历时7年,如今用户的互联网理财教育已经到达一个新阶段,不仅仅局限于小白级别的“余额宝”,从基金、债券、股票等理财产品越来越受用户的青睐。

显然,支付宝也发现这一点,并早早开始布局。2019年12月,产管理规模达5.9万亿美元的美国Vanguard集团和蚂蚁金融服务集团宣布建立合作关系。经中国证监会(CSRC)批准,两家公司的合资公司将为中国个人投资者提供基金投顾业务服务。

2020年3月26日,蚂蚁金服和Vanguard集团打造的基金投顾“帮你投”已上线支付宝,为投资者提供定制化服务。据悉,用户最低投资金额为人民币800元。

腾讯也不断在理财业务上增加筹码。3月5日,腾讯理财通的运营主体上海腾富金融信息服务有限公司发生工商变更,注册资本从1000万人民币变更为 3000万人民币,增幅高达200%。

另外,腾讯方面也表示,理财通经过六年的发展已经从一个专门解决交易问题的交易性平台,开始向为用户提供定制化服务平台转化。围绕“打造服务型平台”这个目标,理财通未来将聚焦两方面工作:第一个是投资者教育和成长;第二个是资产配置和投顾服务。

可以预见,在中国经济向好的加持下,互联网理财市场仍然是一片蓝海值得挖掘。谁能真正抓住用户需求,打造出继“余额宝”之后的全民理财热潮,《电商报》将持续关注。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn