亏损下降之后,申通数字化谋变

申通的变,不在秋天,而是选择了一年之始的春天。

近日,申通动作连连,先是预告2020年度业绩,后又宣布管理层换届,这一切似乎都在为其“变革”做铺垫。

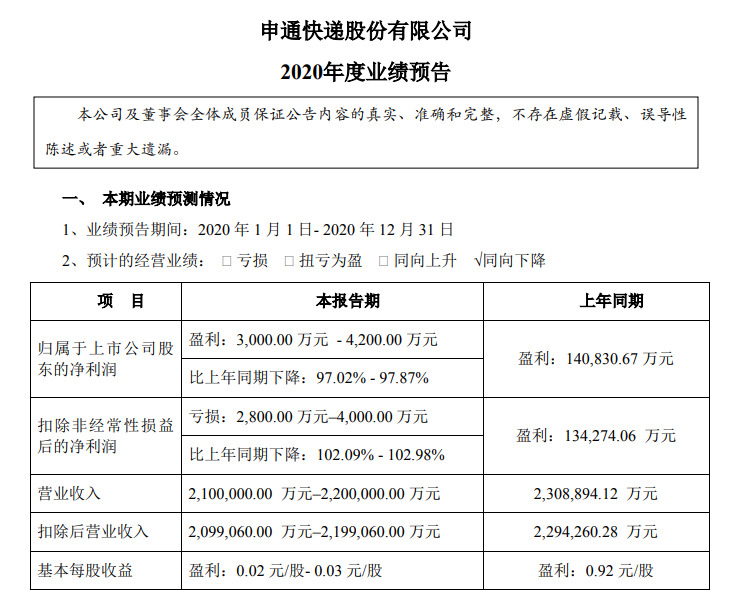

根据申通2020年度业绩预告,其预计2020年度归属于上市公司股东的净利润为3000万元-4200万元,同比下降97.02%-97.87%;扣除非经常性损益后预计亏损2800万元–4000万元,同比下降102.09%-102.98%;预计营业收入为210亿元-220亿元。

从数据来看,申通已经在第四季度扭转亏损局面,将亏损大幅下降。同时,最新消息指出,申通目前正在推进数字化转型,在将全站业务搬迁至阿里云后,向数字化2.0阶段迈进。

“数字化2.0”对于申通来说,并不是一个陌生的概念,其数字化1.0的完成是在2020年9月。

2020年,申通快递对其数字化升级不断加快,到9月时,包括网点管家、中心管家、财务管家、运输管家等在内的多款核心产品全部研发完成,覆盖揽收、中转、派送、客服等全业务流程,申通快递的数字1.0时代的体系布局全部完成。

同时,去年双11更是成了申通从1.0向2.0进发的关键节点。2020年10月,申通快递就召开相关会议宣布,云基础设施首次支撑全业务系统,并聚焦产能、运力、信息化等方面备战双11。

无论是已经实现的数字化1.0,还是正在迈进的数字化2.0,申通的这条数字谋变道路并不能靠一己之力,其中阿里巴巴就发挥着不可替代的作用。

2019年3月,申通与阿里巴巴签订《框架协议》,阿里作为新公司A股的战略投资者入股申通快递,获得其49%的股权,对价46.65亿元,即间接持有申通快递14.65%的股权。

随后,申通快递又与菜鸟供应链签署《业务合作协议》,合作内容包括信息系统和产品、全链路数字化升级、末端网络优化等。

并且,到2020年9月,阿里更是通过与申通签订《经修订和重塑的购股权协议》,以32.95亿元投资间接获得其10.35%的股份,对申通快递的股权增持至25%。

申通屡次放开自己的股权,吸引阿里不断加码,此举究竟是为了什么?或许,申通董事长陈德军已经给出了答案。

在去年双11的动员大会上,陈德军曾提到:“申通和阿里合作的深化,将会持续推动申通信息化快速迭代升级。未来申通要在新服务、新市场、新技术、新应用上抢占先机,通过产品创新、末端布局和技术升级布局长远发展,重塑申通在行业的竞争力。”

借助阿里的优势,申通企图重塑其在行业的竞争力。不得不说,从中国目前的快递市场来看,申通并不占据先机。

根据《快递杂志》梳理的数据,2020年第三季度,中国快递市场份额前三位是中通、韵达、圆通,市场占有率分别为20.76%、18.02%、15.11%;第四、第五、第六名依次是申通、百世、顺丰,市场占有率分别为10.93%、10.60%、9.05%。

在通达系当中,申通几乎处于倒数。并且,这里更不能同顺丰相比,申通以低成本著称,顺丰则一向为高成本,但顺丰的营收及口碑均处于行业龙头位置。

顺丰、韵达、圆通、申通公布的数据指出,在2020年12月,其快递营收分别为147.38亿元、 34.60亿元、32.96亿元、22.48亿元。营收业绩不突出,市场份额仍需进一步追赶,这恰恰是申通求变的出发点。

2015年,浙江上市公司艾迪西与申通快递达成合作,前者破产重组,后者借壳上市。一时风光无两,也与圆通强争“中国快递第一股”称号。

但从“快递第一股”到“快递第一”并不简单,紧抱阿里“大腿”,积极试水数字化,申通或许能突围困局,开辟新局。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn