生产商卖一桶油反亏十几元,背后是国际4大粮企在搞鬼!

作者 | 金莱

来源 | 财经观察网(ID:caijingcom)

老百姓的生活,永远也离不开“柴米油盐”这四个字。

今天要聊的就是这四个字中的“油”,因为今年以来国内的蔬菜、肉类价格普降,但食用油的价格却再次迎来上涨潮。

一、食用油涨价,企业却为何减产?

由于中国地大物博,因此食用植物油的品种较为丰富。主要有大豆油、菜籽油、花生油、棉籽油、葵花籽油以及芝麻油、油茶籽油、米糠油、亚麻籽油、玉米油、红花籽油等。

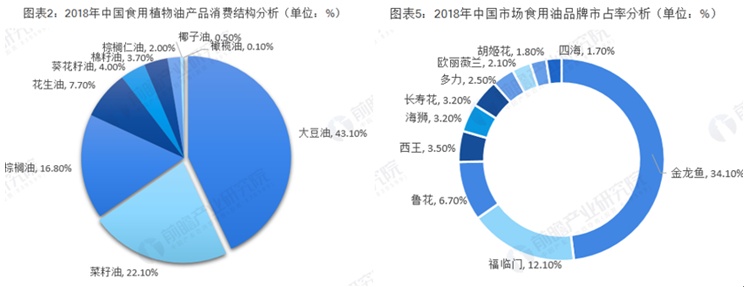

但是以上食用植物油中,最主要的只有三种——大豆油、菜籽油以及棕榈油。

根据USDA数据统计,2018年大豆油、菜籽油、棕榈油消费量占比分别为43.10%、22.10%、16.8%,合计总占比为82%。

如今国内食用油领域已经形成了丰益国际(金龙鱼)、中粮(福临门)、山东鲁花(花生油)、西王食品(玉米油)等优秀龙头企业,2018年四家龙头共占食用油销量的63.8%。

在国内食用油价格去年二季度触底,三季度金龙鱼、福临门、西王食品等头部品牌带头提高豆油、菜籽油等主要食用油的出厂价,这导致主要食用油价批发价格大涨。

2020年6月,菜油、豆油每吨市场报价分别为7000元、6000元左右,而到了今年春节前后,两者分别涨到了每吨12000元左右、11000元。

在几大食用油厂商上调出厂价格之后,市场零售价格也跟着上涨,涨幅比批发市场更加凶猛。

家住北京市丰台区的徐女士告诉编辑:“某品牌菜籽油,去年10月14日购买才55.8元一桶(5L装),到1月18日已经涨到89.9元,短短3个月涨了34块,涨幅超过六成。”

然而在大幅上调出厂、批发价的,榨油企业却在大幅减产,有些企业砍掉50%以上的产能,这是何道理?

二、原材料库存创新低,食用油再迎涨价潮!

原来食用油的价格虽然上涨,但相关的原料价格涨的更多。

以大豆、棕榈油期货为例,国内的大豆期货价格去年3月的4000以下一路上冲至今年3月的6300,涨幅60%;棕榈油期货价格更是从去年5月的4300左右飙升至8300,接近翻倍。

在原材料的涨幅超过食用油涨幅,且原材料价格长期处于高位的情况下,企业每生产卖出一瓶油,企业就得亏十几块钱,这意味着企业生产的越多,亏得也就越多,于是他们不得不缩减产能以减少亏损。

据卓创资讯监测数据显示,一季度因豆粕需求不佳及断豆等因素,重点油厂平均开机率为54%,环比上年四季度下滑10%左右。

而在产能大幅缩减下,国内食用油库存创下近几年的新低,导致国内食用油涨价预期再起!

一季度豆油产量环比下滑16.67%至370万吨,而1季度是国内食用油消费旺季,这导致一季度过后国内豆油库存大降。截至4月2日当周,沿海重点油厂豆油库存62.24万吨,环比下滑2.23%,同比下滑34.38%,处于5年历史新低。

按照往年趋势,国内豆油库存一般在4、5月见底,但今年库存见底将延后1个月左右。而且不仅是豆油库存紧张,整体三大油脂库存也非常紧张。

食用油原材料库存创新低,意味着原材料价格将继续上行。春节以后相关的原料涨幅已经达到20%左右,有行业人士认为食用油原料市场未来还将上涨50%左右。

原材料的上涨,也意味着食用油将再次迎来涨价潮。

而且目前市场普遍看好食用油后期走势,导致不少油企开始囤油,厂商囤货行为进一步导致市场供给减少,导致供需进一步失衡。

三、全球油价上行,中国没有例外

对于食用油供需失衡问题,国家也在通多增加大豆、油菜籽等原材料的进口来缓解。

一直以来,我国食用油最大隐忧就是油料对外依存度过高。

三大食用植物油品种中,占比第一的豆油对外依存度超过80%,因为我国大豆进口/消费比值近年来一直保持 80% 以上;

2019/20年度中国大豆进口量为9853万吨,比2018/19年度提高19.4%,2020/21年度中国大豆进口将超过1亿吨。

截止目前中国大豆进口增长迅速,据美国农业部数据显示,截止到2020年4月1日,中国从美国进口大豆3489万吨,而去年同期为1214万吨,同比增涨187%。

占比第三的棕榈油则全部依赖进口,主要来自于马来西亚和印度尼西亚;占比第二的菜籽油上,今年油菜籽进口量将增加200万吨至280万吨,对外依存度在16.7%左右。

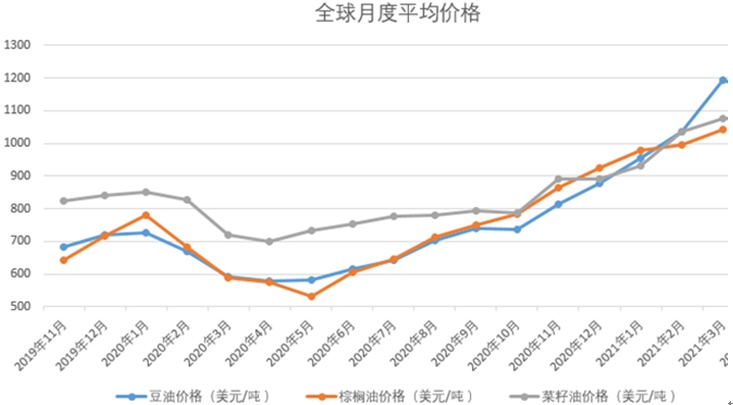

但是增加大豆、菜籽进口难以改变的油价继续上涨,因为全球油价一直在涨。

国际食用油价格在去年2季度触底,三季度开始反弹,四季度加速上行,今年一季度涨势不改。在过去1年内,豆油价格翻倍,棕榈油涨幅为接近80%,菜籽油涨幅超过过半。

而全球食用油的涨价还将持续,因为全球油籽库存还在不断下降。主要是因为需求增加的同时,供应连续两年下滑。

需求方面,2018/19年度全球油籽消费为5.678亿吨,2019/20年度为5.807亿吨,而2020/21年度将达到5.883亿吨。供给方面,2020/21年度油籽供应将连续第二年下滑,只有6.9亿吨。

这将使得2020/21年度全球油籽期末库存预计降至1.017亿吨,这是五年来的最低水平。

而我国植物食用油有6成左右上依赖于进口,国际市场任何风吹草动都会对国内食用油价格产生巨大影响。全球食用油上涨情况下,深受外部市场影响的国内市场想不涨都不行。

在这种食用油大涨价的背景下,获益的只有国际粮油巨头,中小粮油企业和消费者一样,都是输家。

在高成本压力下,中小企业不得放弃中低端食用油市场,专注茶油、核桃油、芝麻油等高端产品,这意味着这未来他们再也回不到中低端市场。

像ADM、邦基、嘉吉、路易达孚等国际巨头,他们本来就手握上游原材料,成本比中小粮油企业低的多,因此在可以卖的中小品牌更便宜,迅速抢占中小企业空出来的市场。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn