巨亏!顺丰超级大雷背后的惊人真相

作者 | 周松涛

来源 | 首席财经观察(ID:meirijingji001)

疫情影响,去年一季度的业绩基数普遍较低,很多公司2021年一季度营收和净利润双双暴增。

有人欢喜有人愁。

快递一哥顺丰控股却引爆了一颗惊天地雷。

一、巨亏11亿,快递一哥暴雷

两天前,快递一哥公布了2021年一季报。

等待投资者的不是惊喜,而是意外。

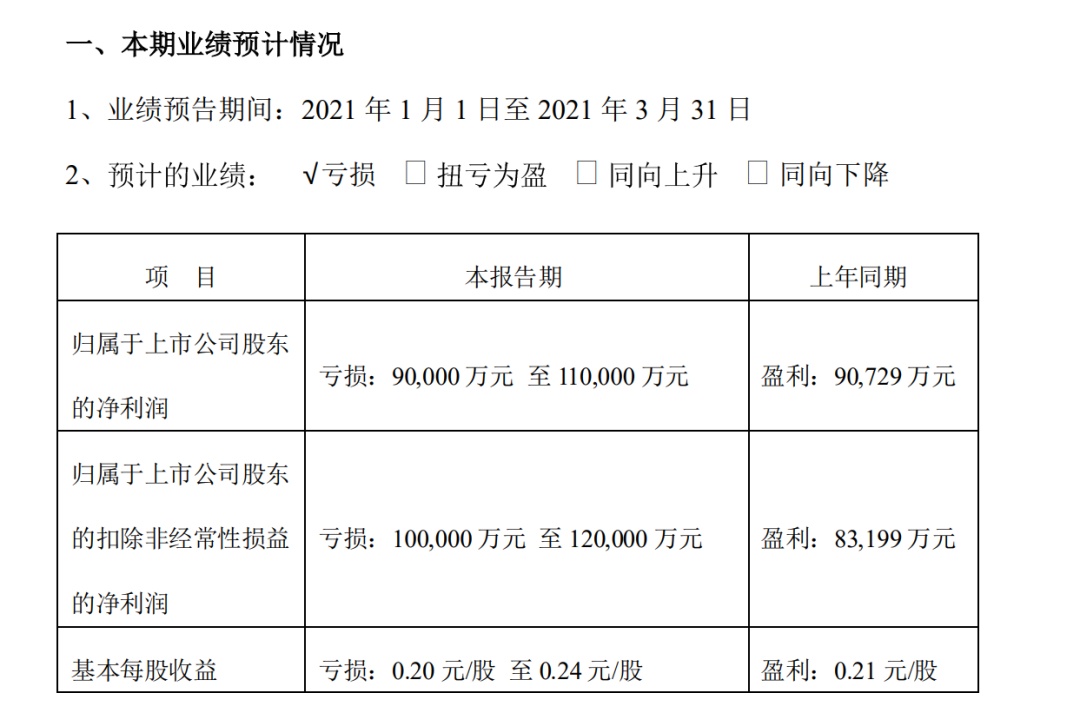

4月8日晚间,顺丰发布业绩预告称,预计2021年第一季度,净利润亏损9亿元至11亿元,去年一季度则盈利9.1亿元。

一季度巨亏,顺丰控股官方给出了五点原因:

1、公司为扩大行业布局,进行了前置成本投入。

2、业务量增加,产能瓶颈,所以自动化升级,增加了成本投入。3、公司在多业务线上推进,所以有资源投放重叠的现象。

4、春节相应原地过年,所以给一二线业务员的补贴创历史新高,增加了运营成本投入。

5、同行春节不打烊,竞争激烈。

总结起来就是加大布局,成本增加,资源重叠,员工补贴,同行竞争激烈。

不过,资本市场并不买账,业绩意外亏损,股价走势却没有意外,4月9日,顺丰控股一字跌停。

业绩巨亏,股价跌停,顺丰控股董事长王卫给股东道歉了。

“首先跟股东做一个道歉,因为我认为第一个季度真的没有经营好。”4月9日,顺丰控股召开2020年度股东大会,公司董事长、总经理王卫在回答投资者提问时,首先表达了他的歉意,并坦诚在管理上有疏忽,类似的问题不会出现第二次。

二、巨亏背后真相:快递惨烈战争

有人的地方就有江湖,有快递的地方就有价格战。

顺丰控股此前牢牢占据中国快递一哥的位置,核心有两点,速度和服务。

送件快,服务好,当然,价格也高,这是顺理成章的逻辑。

顺丰给人的印象就是服务“高端”客户,不太在乎快递价格更在乎效率的客户。

正如海底捞的味道被公认一般,但极致的服务依然让很多消费者愿意为高价买单一样。

以前顺丰的单件收费高,是因为速度和服务的确高出同行很多,即使四通一达一直在打价格战,顺丰受到的影响不太大。

2020年,顺丰实现总营业收入1539.87亿元,同比增长37.25%,明显高于行业17.3%的增长率。

实现归属于上市公司股东的净利润73.26亿元,同比增长26.39%。实现扣除非经常性损益后归属于上市公司股东的净利润61.32亿元,同比大增45.74%。

顺丰控股的市场占有率同比提升2.15%,达到9.76%,客户并没有丢失。

不过,当有快递公司的价格打破了消费者的心理底线时,情况就发生了变化。

搅局者是极兔快递,,极兔快递的主要客户是拼多多,而极兔和拼多多采用类似的低价战略,在极兔“砸饭碗”式的竞争之下,义乌收件的最低价被打穿到1元以下,前段时间,一件的收费曾低至八毛,甚至低于八毛,有的快递企业甚至免费寄送。

低价策略也迅速抢占了巨大的市场,极兔来到中国一年就达成了2000万稳定日单量。

价格战如此惨烈,及时再显得高高在上,顺丰也不得不迎战。

说起打价格战,顺丰根本就不是四通一达的对手,更别说极兔了。

行业快递平均单价已从2007年的28.50元/件,下滑至2020年的10.55元/件。

2020年顺丰的业务量增长明显,但速运物流业务的票均收入却下降了18.99%。

顺丰也曾经发力下沉市场,抢占电商物流,推出了经济件,特惠件,“四日件”,就是四天到达。

经济件业务大增,却并没有给顺丰带来净利润的增长,相反还拉低了顺丰的整体单价。

价格战,顺丰并不太在行。

还有部分用户反映,顺丰的速度和服务不如以前了,竞争对手足够便宜,还不慢,服务和以前对比,还不算差。

顺丰立足的绝对优势,速度和服务,不再被消费者接受,麻烦就大了。

当然,这只是部分消费者的感受,总体来看,顺丰的速度和服务还是要整体高出同行不少,至少当前是这样。

三、顺丰,未来依然是快递一哥

始料未及的暴雷,不禁让人心生疑虑。

顺丰,还能守住中国快递一哥的宝座吗?

没有任何疑问,未来的快递一哥,依然是顺丰。

一季度可能是顺丰控股最坏的情况,未来不能更糟了。

去年一季度是特殊情况,当时由于疫情严重,市民都在居家隔离,快递需求猛增,二顺丰是一家直营制快递企业。

当时,很多同行都干不了,顺丰的业务量大增。

也就是说,去年的一季度顺丰的基数太高,今年被其它快递行业分流,这是业绩下滑的一个重要原因。

其次,顺丰给出的第一点解释,加大投入也是重要原因。

投入的开始阶段,不一定就马上能带来利润的贡献,需要时间的累积。

譬如顺丰的快运、同城急送等新业务还在亏损阶段,这些新业务需要顺丰在基础设施方面进行投入。

一旦顺丰的新业务开始贡献业绩,其他快递公司靠打价格战也不一定奏效。

顺丰的速度和服务优势依然存在。

前面提到有用户反映顺丰的速度和服务变差了,这只是少部分人的感受。

根据国家邮政局发布的2020年调查报告显示,在“快递企业总体满意度”榜上,顺丰速运连续12年蝉联第一;同时在“全程时限和72小时准时率”方面也连续8年名列榜首。

这些数据不可能因为今年一季度就消失殆尽。

顺丰的优势也体现在实力上,持续加大投入,将保证顺丰依然在速度和口碑上让对手遥不可及。

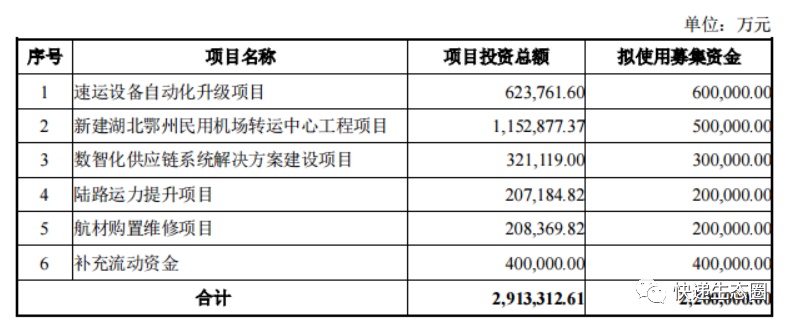

前不久,顺丰控股同步披露了一份定增计划,拟向不超过35名特定对象非公开发行股份,募资不超220亿元,用于速运设备自动化升级项目等5个项目及补充流动资金。

顺丰有自己的飞机,大家都知道,顺丰全货机目前拥有59架自营飞机、14架外部包机。

2020年上半年顺丰航班总数达到2.4万次,而2019年同期则为1.76万次;发货总量从2019年同期的25.5万吨快速增长至40.78万吨,几乎翻倍。

不仅买飞机,顺丰已经开建机场。

鄂州民用机场(即湖北国际物流核心枢纽、鄂州顺丰机场)主体工程转运中心完成关键节点设计,并开始新建。这是我国第一个获批建设的货运枢纽机场,也是我国首个自主设计的大型专业航空货运枢纽机场。

鄂州机场的投用将加速公司业务拓展、降低成本、改善盈利。

企业都需要盈利,价格战不可能永远持续。

未来,快递行业的战争,将会从价格战转移到科技竞争力和运力。

未来快递行业的黄金十年,将是科技和货运机场双驱动,顺丰,已经为此做足了充分的准备。

资本市场上,顺丰控股9日一字跌停,收盘还有30多万手封单躺在跌停板上,不过,也有机构逆向看好。

交易数据显示,9日当天,北向资金、机构均大量买入,其中深股通买入1.83亿元,卖出1034万元,两家机构席位则净买入9790万元、9744万元,以上合计净买入近3.7亿元,占当天成交额的22%以上。

有机构甚至高呼,顺丰的此次调整正是布局的好机会,未来顺丰的情况只会越来越好。

不过,毕竟爆了大雷,跌停板依然没有打开,投资者切勿盲目抄底,等待趋势明朗,股价企稳再做投资决策也不迟。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn