瑞信维持同程艺龙 “跑赢大市”评级 目标价升至21.5港元

拾枫

2021-05-18 17:56

5月18日消息,瑞信发布研究报告,维持同程艺龙 “跑赢大市”评级,目标价由20港元上调7.5%至21.5港元,并调高今明年财务预测。

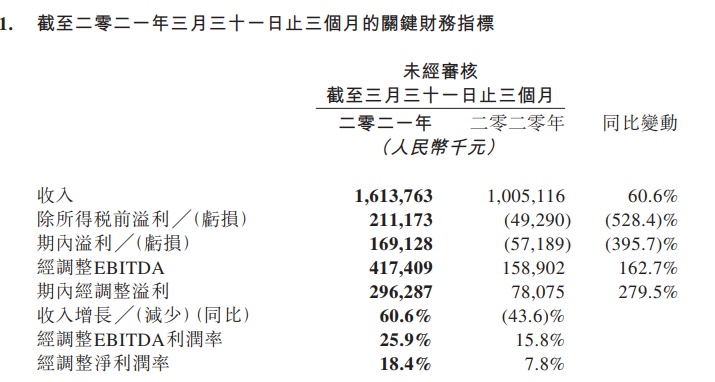

报告中称,公司首季收入胜该行及市场预期,经调整盈利为2.97亿元人民币,也胜预期。虽然受1至2月疫情影响,但本地游于3月份表现复苏,酒店收入恢复至2019年首季94%水平,而票务收入也现缓慢复苏。该行表示,第二季收入和利润指引均胜预期,主因第二季旅游需求持续复苏,公司重申全年增长预期目标。

(图为同程艺龙财报)

另据汇丰研究发布研究报告称,由于利润率的恢复快过预期,以及国内旅游市场的快速复苏,将同程艺龙评级由“持有”升至“买入”,目标价由15港元上调40%至21港元,并将今明年盈利预期提高5%和10%,因收入和利润率预期提高。

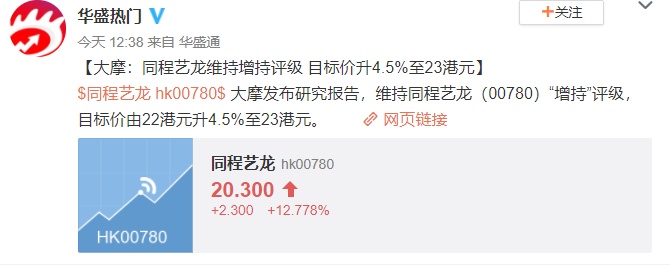

此外,大摩维持同程艺龙“增持”评级,目标价由22港元升4.5%至23港元。大摩上调公司今年至2023年每股盈利预测,并表示向上修订周期、暑假旺季及增长,都较同业更具能见度且强劲,增长势头延续至2022年以及微信条款更新,都将有助估值进一步获重估。

截至今日港股收盘,同程艺龙股价大涨12.22%,报20.2%港元,市值443.83亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生