大和上调京东集团-SW目标价至465港元 维持“买入”评级

云合

2021-05-20 15:04

5月20日消息,大和发布研究报告,将京东集团-SW目标价由425港元升9.4%至465港元,维持“买入”评级。今年以来,安信证券、中信建投证券、西南证券、国盛证券、东吴证券、国泰君安国际、德邦证券等投行对京东集团-SW的投资评级均为“买入”。

大和表示,公司今年首季整体业绩坚实,包括收入好于市场预期的6%、用户增长(总活跃用户已达5亿)、物流收入均有惊喜表现。

大和预计,公司第二季投资方面或将高于首季,其部署业务偏务实,透过“京喜”等线上业务拓展用户的策略,将会是未来一至两年收入增长主要推动力。

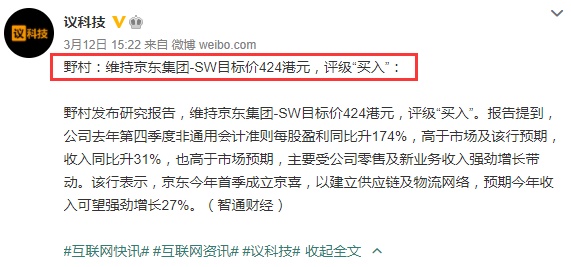

今年3月,野村曾发布研究报告,维持京东集团-SW目标价424港元,评级“买入”。报告提到,公司去年第四季度非通用会计准则每股盈利同比升174%,高于市场及野村预期,收入同比升31%,也高于市场预期,主要受公司零售及新业务收入强劲增长带动。野村表示,京东今年首季成立京喜,以建立供应链及物流网络,预期今年收入可望强劲增长27%。

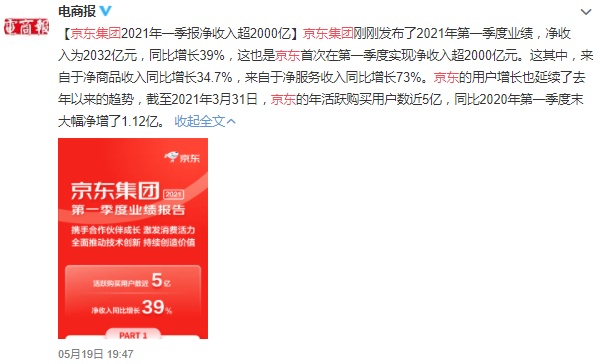

5月19日晚间,京东集团发布了2021年第一季度业绩,净收入为2032亿元,同比增长39%,这也是京东首次在第一季度实现净收入超2000亿元。这其中,来自于净商品收入同比增长34.7%,来自于净服务收入同比增长73%。京东的用户增长也延续了去年以来的趋势,截至2021年3月31日,京东的年活跃购买用户数近5亿,同比2020年第一季度末大幅净增了1.12亿。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn