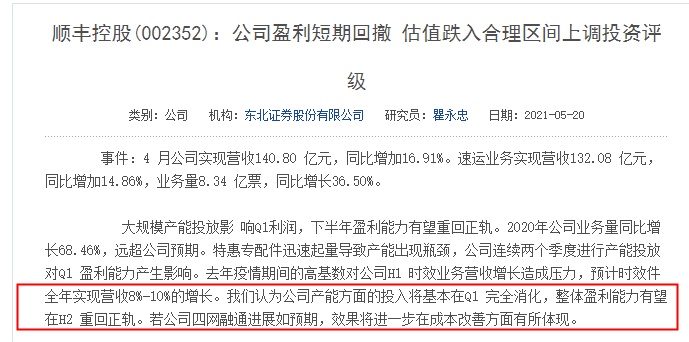

东北证券:顺丰估值跌入合理区间 上调投资评级为“买入”

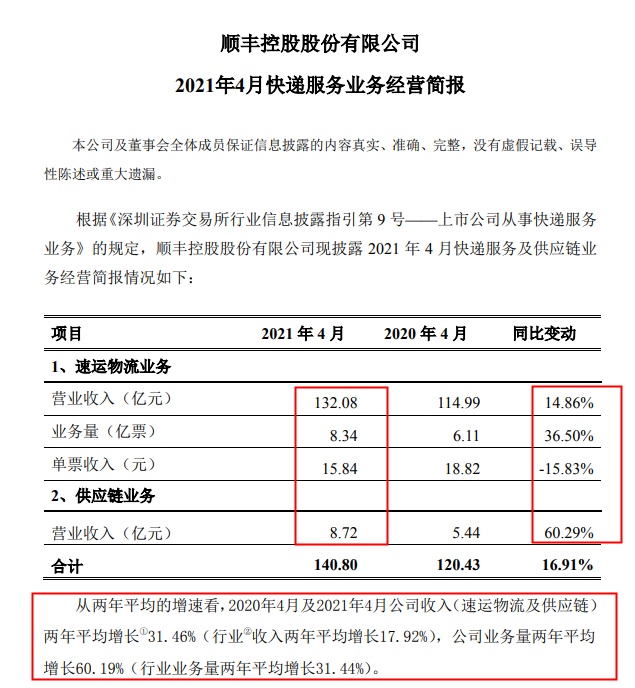

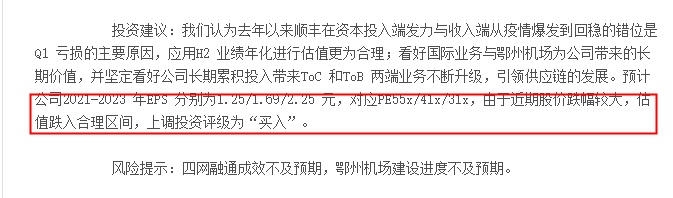

5月20日消息,东北证券发布研究报告称,顺丰控股4月公司实现营收140.80亿元,同比增加16.91%。预计公司2021-2023年EPS分别为1.25/1.69/2.25元,对应PE55x/41x/31x,由于近期股价跌幅较大,估值跌入合理区间,上调投资评级为“买入”。

截至发稿,顺丰控股报价68.67元/股,跌1.19%,市值为3128.91亿元。

东北证券指出,去年以来顺丰在资本投入端发力与收入端从疫情爆发到回稳的错位是Q1亏损的主要原因。东北证券认为,公司产能方面的投入将基本在Q1完全消化,整体盈利能力有望在H2重回正轨。

顺丰将于年底完成对嘉里物流收购,加快向全球物流供应链进军步伐。公司预计将在今年Q4 完成对嘉里物流的收购,明年将在报表中贡献利润。

对此,东北证券指出,顺丰将与嘉里物流实现优势互补,凭借自身营运体系融合打造成国内首个拥有全球物流体系的服务商,且国内短期内几乎没有竞争对手,并将成为中国第一个自己打造的全球物流龙头公司。顺丰或将承载掌握全球物流主控权的梦想。

此外,鄂州机场建成强化两翼,重塑时效业务发力ToB端供应链物流。鄂州机场的建成将帮助顺丰搭建高品质的一体化物流供应链体系,与高端制造、高端消费的物流需求相吻合,ToB端供应链市场需求广阔。机场预计会在明年下半年逐步投入使用,完成对国内外货运航线网络的搭建。

东北证券认为鄂州机场将会成为顺丰未来3年的发展关键点。

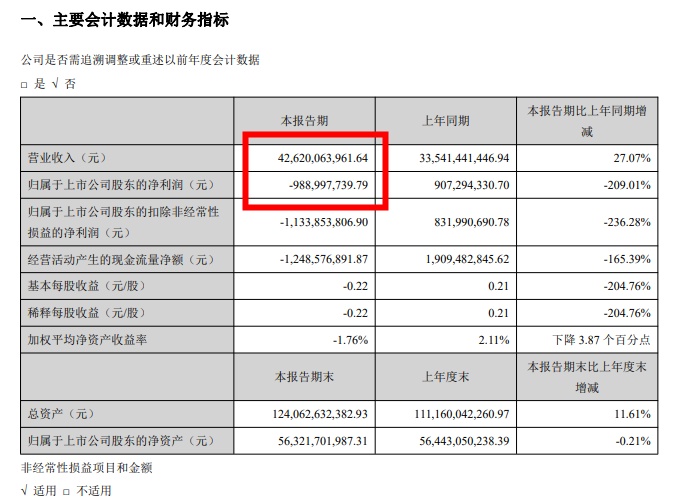

还值得关注的是,4月22日,顺丰控股发布2021年第一季度报告。报告期内,营业收入426.2亿元,同比增长27.07%;净亏损9.89亿元,上年同期盈利9.07亿元。

对于第一季度业绩变动,顺丰在公告中表示,公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入,包括快运、丰网、同城急送、仓网的网络建设。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn