国君(香港):上调小米目标价至32.5港元 维持“收集”评级

刘峰

2021-05-28 15:46

5月28日消息,国君(香港)发布研报指出,将小米集团目标价从28.00港元上调至32.50港元,并维持“收集”的投资评级,分别上调2021-2023财年的每股盈利预测27.4%/ 27.8%/ 19.0%。

与此同时,中信建投证券、光大证券、海通证券等均对小米港股评级“买入”。

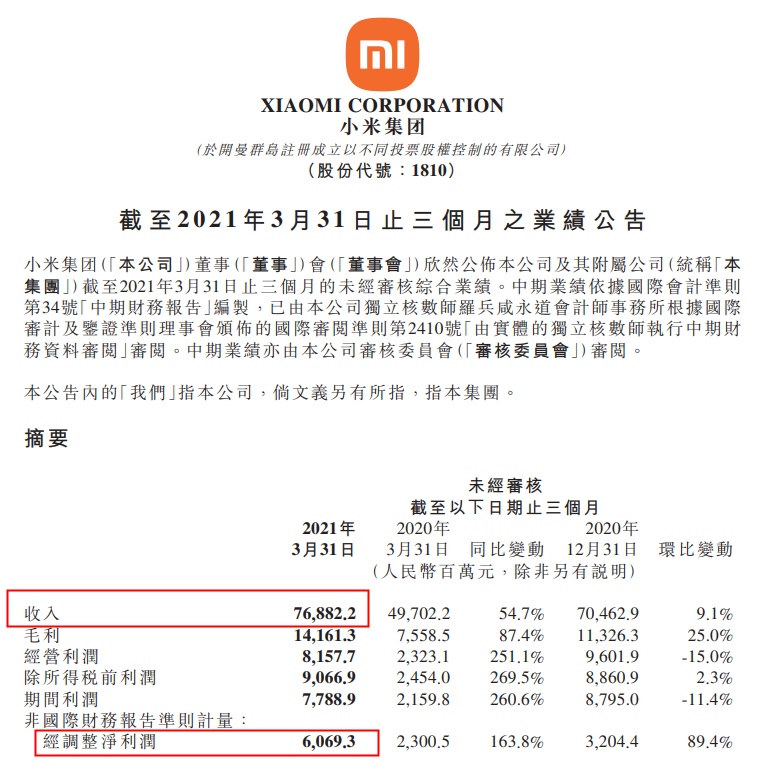

国君(香港)在报告中称,小米2021财年第一季度股东净利高于预期。收入同比增长54.7%,毛利率同比增长3.2个百分点至18.4%,因此股东净利同比上升260.2%。

图:小米2021年Q1财报摘要

报告预计:小米智能手机业务和IoT业务将在2021年继续快速增长;小米智能手机出货量和市场份额将上升;小米将进一步扩大其在海外的市场份额;2021年剩余的季度毛利率将持续强势。

报告还认为,由于初期投资大且投资回报期长的特点,预计电动汽车业务短期内将对公司盈利能力产生负面影响,但将丰富小米的生态系统并提高公司的估值水平。

图:今年3月31日 小米官宣“造车”

值得一提的是,大摩发布研报称,维持小米集团“增持”评级,目标价由31.5港元微升至33.5港元;中泰国际研报指出,上调小米集团目标价至35.5港元,重申“买入”评级。

截至发稿,小米港股跌2.07%,报价28.45/股,目前总市值为7170.64亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实