美银证券首予汽车之家“买入”评级 目标价221港元

拾枫

2021-05-31 14:54

5月31日消息,美银证券发布研究报告,首予汽车之家“买入”评级,目标价221港元。

报告中称,在新能源车结构性提速普及中,公司加强展开与新能源车生产商的相关合作。公司向新能源车生产商提供一系列服务,包括广告、订单及以及每宗销售成本(costpersales)及每宗线索成本货币化的模型,其新能源车相关的收入同比增长1.7倍。

该行认为,公司未来将在两方面升级服务,包括线上订单及线上试驾预约的容量,以及为新能源车打入偏远城市提供解决方案。

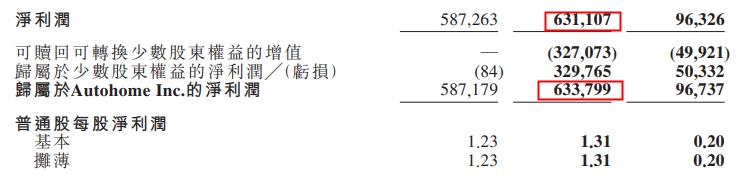

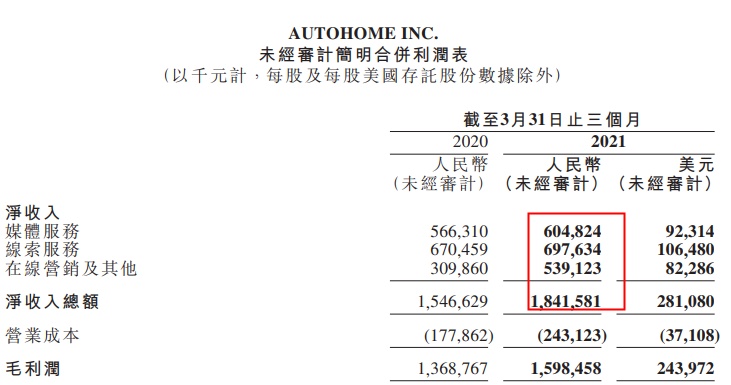

上周,汽车之家公布的2021年第一季度未经审核的财务业绩显示,报告期内,该公司净收入总额18.416亿元,同比增长19.1%;归属于汽车之家的净利润为6.338亿元,上年同期净利润为5.872亿元;非美国通用会计准则下,调整后净利润为7.349亿元,而2020年同期为6.462亿元。

一季度,汽车之家在线营销及其他业务收入为5.391亿元,同比增长74.0%;数据产品营收同比增长64.9%。

在汽车之家的这份财报发布之前,瑞信发布研究报告,首予汽车之家目标价156港元,评级“中性”。

瑞信表示,汽车之家竞争对手平台今年流量增长预计将加快,公司或有更多市场推广预算被减少,压抑广告及销售线索服务收入增长。因此,该行下调其今年至2023年每股盈测约6%至7%。由于竞争加剧,下调其估值基础由明年预测市盈率20倍下调至15倍。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生