汇丰证券维持阿里健康“买入”评级 目标价29港元

金江

2021-06-11 21:13

6月11日消息,汇丰证券发布研究报告称,维持阿里健康“买入”评级,目标价29港元,汇丰证券表示,看好公司长期增长前景,并相信来自母公司阿里巴巴的支持,将令公司在竞争中占优,并有信心于2021年及2022年收入增长40-50%,而新业务如医疗服务将为主要潜在增长因素。

此前,中金公司、招商证券、浦银国际均对阿里健康持“买入”评级。

汇丰报告指出,公司截至3月31日止年度纯利约3.49亿元人民币,收入增速由上半年度的74%放慢至下半年度的53%,汇丰证券进一步称,主要由于下半年基数较高,而非竞争加剧,公司表现符合预期。该行续指,商业保险的业务需1-2年发展,3-5年才能为公司带来盈利贡献。

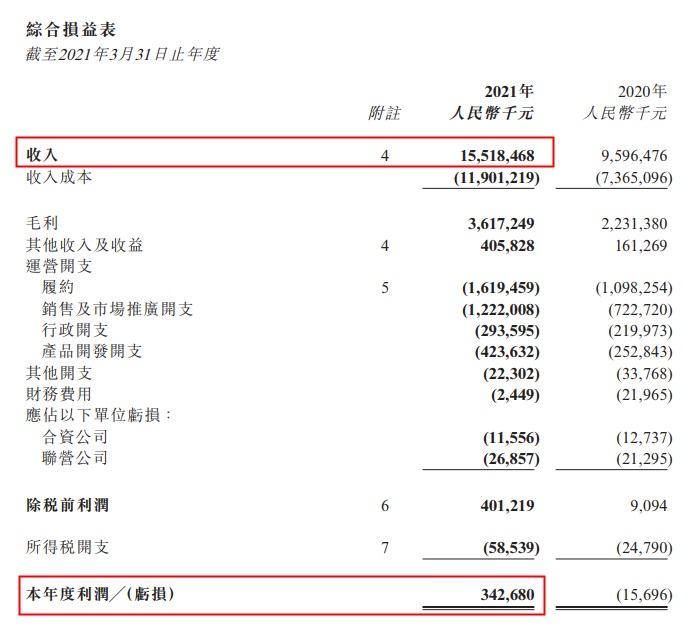

5月25日,阿里健康发布截至2021年3月31日止年度全年业绩公告。报告期内,该公司实现营收155.2亿元,同比增长61.75%;经调整后利润净额达6.31亿元,同比增长198.5%;报告期内,该公司经营活动所得现金流量净额达10.09亿元。

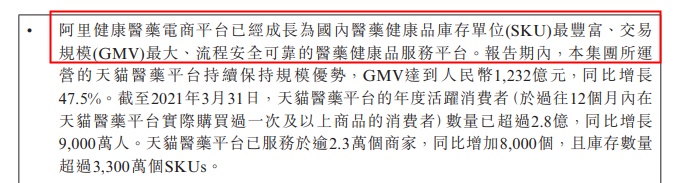

财报指出,阿里健康医药电商平台已经成长为国内医药健康品库存单位(SKU)最丰富、交易规模(GMV)最大、流程安全可靠的医药健康品服务平台。

此外,在5月31日,阿里健康联合阿里公益、中国出生缺陷干预救助基金会,上线儿童重疾救助平台,为家庭困难的儿童提供从挂号到资金支持的全链路公益救助服务。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

金江

1