楼市突发噩耗!多地银行停掉房贷,开发商最害怕的事情发生了

作者 | 范智林

来源 | 金融智库(ID:jinrongo2o)

6月底了,又到了一个微妙的时刻。

现在想从银行借钱买房?

没门!

一、房贷额度告急,多地停止受理

最近一段时间,楼市可谓是波澜迭起、暗流涌动,似乎在酝酿着一场巨变!

先是传出恒大陷入债务危机,之后恒大在全国多地的楼盘集体打折促销,部分房源的优惠力度甚至达到5折。

在经过一个月的努力筹款后,昨天恒大终于凑出136亿港币,提前偿还了6月28日到期的14.5亿美元债本息。

恒大的债务危机暂时算告一段落,但是另一个危机又浮出了水面。

最近几天,上海、广州、深圳、重庆、武汉、南京、杭州、合肥等多座城市纷纷传出房贷额度告急,甚至是银行停贷的消息。

从目前了解到的信息来看,许多地方的公积金贷和二手房贷款几乎都停掉了,而首套房的商业贷款则大幅收紧。当然了,也有部分地方和部分银行是连首套房的商业贷款都停掉了。

上海方面,一位银行房贷经理透露:“眼下不仅仅上半年额度用完,三季度的额度都不太够用,不论首套还是二套,无论一手还是二手,想要办理房贷敬请等到四季度。因为额度是以放款日为认定时间点的,假使现在6月买房,在银行审核资质之后时间已经来到8月,到时候占用的是三季度的额度。”

另有一位楼盘销售经理表示:“目前楼盘合作的几家银行的放款速度都很慢,无论大行、股份行还是城商行、农商行,都需要等待2到3个月后才能放款。”

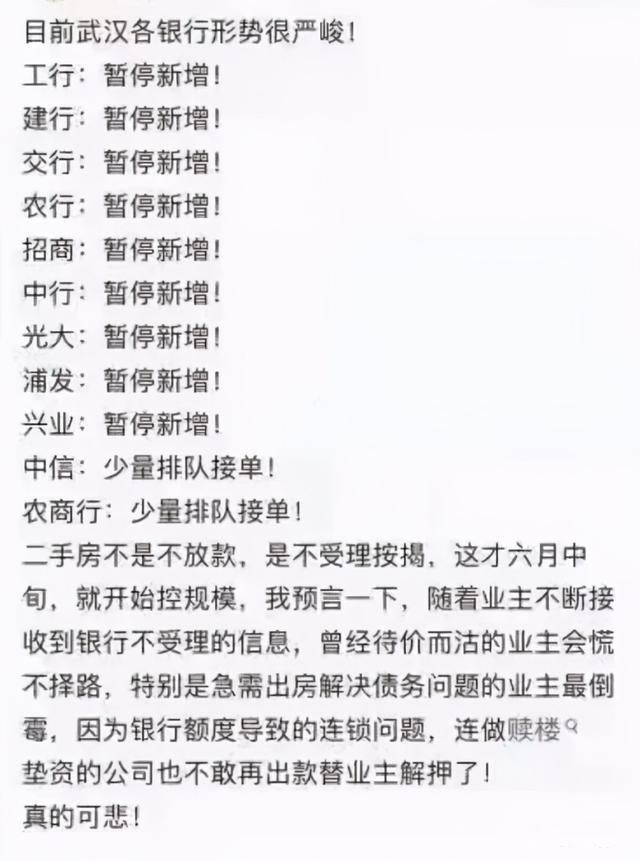

而武汉方面,中国房地产报的编辑以购房者身份分别致电中国银行、中国工商银行等武汉支行发现,在个人住房信贷业务发放方面,这些银行已收紧住房额度,其中新房、二手房公积金业务都暂不受理,与房贷收紧对应的还有房贷利率全面上浮。

南京方面,自媒体“房产南京”摸底了南京14家银行的房贷利率,发现首套房的房贷利率主流已经从此前的5.45%涨到5.65%左右。

这突如其来的变故,让许多想买房子的人不得不取消计划或者另想办法。

二、这次房贷告急,可能持续很久

金融行业的人都知道,每年6月往往都是“钱紧”的时候。因为6月底是不少理财产品的兑付期,同时也是审核银行各项财务指标的时间节点,所以6月份银行都会回笼资金以备兑付和检查。

比如2013年发生的“620钱荒”,隔夜Shibor暴涨578.4bp至13.44%,最高达到史无前例的30%,7天回购利率最高达到28%。那时候也有很多家银行暂时停掉了房贷放款,不过没过多久就恢复正常了。

那么这次房贷告急,是否也是因为6月钱紧呢?

当然不是,这次更多跟今年的房贷新政有关。

目前很多银行人士认为,虽然现在未到年底,但是银行的房贷额度已经相当紧张,说明“两道红线”管住资金供给端,预计未来房贷额度越来越吃紧将会是常态。

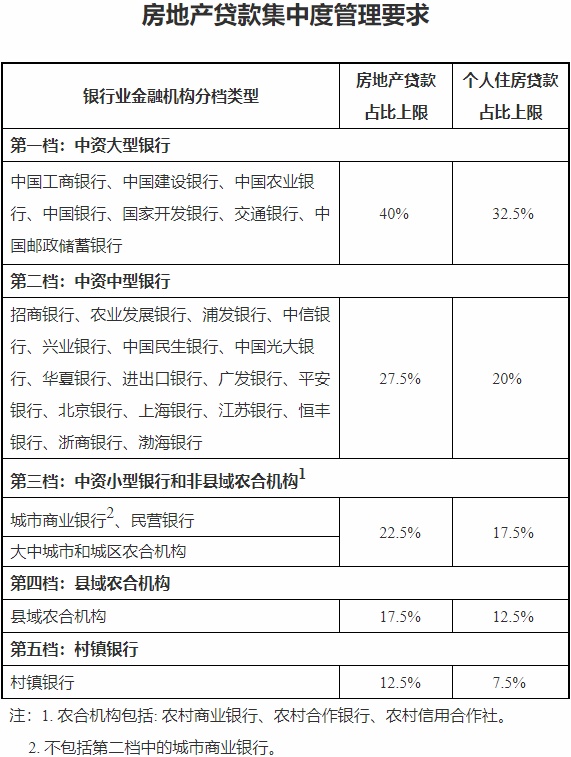

他们说的“两道红线”,指的是去年12月31日,央行和银保监会联合发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》里头设置的房地产贷款和个人住房贷款“两道红线”。

具体来说,就是央行将全国所有银行划分成五类,并对每一类银行分别设置了房地产贷款和个人住房贷款占比上限,以陷入更多资金流入楼市。

根据这一新规,各大银行允许能够流入房地产的资金比例都被往下压了很多。所以现在不是银行没钱可以房贷,而是可以发放房贷的额度不够。

举个例子,从各家上市银行2020年上半年财报来看的话,就有多家银行的个人住房贷款占比超标,比如建设银行、邮储银行的个人住房贷款超过32.5%,招商银行超过20%。

而去年上半年由于疫情的影响,全国楼市都陷入低迷状态,所以个人住房贷款也会相应减少,从而令2020年6月底的个人住房贷款占比低于正常年份。

随着去年下半年楼市的复苏,个人住房贷款的需求大幅增加,因此本来就已经处于临界点的两道红线,今年必然会显得过于紧张。

三、楼市雪上加霜,开发商狗急跳墙

实际上,银行停贷不仅影响到普通老百姓的购房计划,更影响到了开发商的销售进度和资金回笼。

自去年8月20日,住房城乡建设部、人民银行联合推出三道红线,要求房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,房企的“现金短债比”小于1 。

这样一来,房地产企业的日子就不好过,个个都在忙着筹钱还债,并且不能继续靠借新债来还旧债,而是要靠卖房来筹钱还债。

但是并不是你想卖就能卖得掉,也不是卖掉了就能立马收到钱。

因为现在绝大多数购房者都无力全款买房,所以除掉首付的部分,还需要从银行申请贷款。而这个贷款的钱什么时候打到开发商的账上,还得看房贷什么时候审批放款。

以前房贷审批个把月就能放款,现在放款周期普遍要两三个月以上,所以开发商不仅筹不到钱来还债,可能连维持日常运转的现金流都要告急。

这种情况的发生,对于楼市而言无疑是一场噩耗,它会引发房地产行业的巨震,从而对整个生态造成巨大的影响。

据老范的观察,最近楼市已经发生了几个微妙的变化:

第一,打折降价的楼盘多了起来。

自从恒大打折促销以来,许多开发商都纷纷跟进,比如碧桂园、万科、融创、保利等龙头房企都有不同程度的降价。

第二,现金为王,全款是大爷。

现在对于开发商来说,最要紧的不是房子能不能快点卖出去,而是钱能不能快点收回来。当大部分购房者都没办法全款的情况下,那些能够全款的土豪就成为了开发商眼里的香饽饽。所以只要你能够全款,你就能够享受到更多优惠。

第三,开发商套路陷阱多了起来。

前面两个对于购房者来说都是好事,但是第三个则是实打实的坏事,因为它会严重损害到购房者的利益。

前几天广州黄埔区的万科城市之光的业主就觉得被套路了,因为该楼盘的按揭贷利率水平达到5.55%,要高于广州正常的5.40%房贷利率水平。对此,有业主认为这是万科为了完成既定的回款目标,让银行加速放款,所以与银行勾结,将利率上浮。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn