瑞银首予京东物流买入评级 目标价56.3港元

王小孟

2021-07-02 14:27

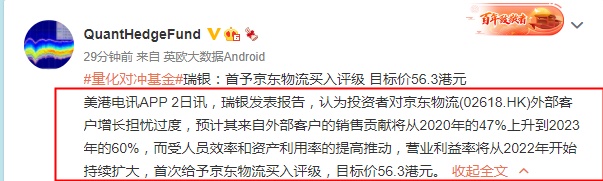

7月2日消息,瑞银发表报告,认为投资者对京东物流外部客户增长担忧过度,预计其来自外部客户的销售贡献将从2020年的47%上升到2023年的60%,而受人员效率和资产利用率的提高推动,营业利益率将从2022年开始持续扩大,首次给予京东物流买入评级,目标价56.3港元。

瑞银解释,根据灼识谘询(CIC)预测,由于对专业和专项物流服务的需求不断增加,中国的综合供应链市场规模在2025年预计将达到3.2万亿元人民币,5年复合增长率为9.5%,市场仍有进一步整合潜力。

该行预测在2020年至2023年,京东物流的外部客户收入年复合增长率为43%,主要是由以下因素驱动,包括对京东的第三方卖家和其他电子商务平台的渗透率上升,以及优质快递的扩张,而两者都有京东的高服务质量、强大的品牌形像和不断扩大的物流网络作支撑。

同一时间,高盛公司恢复跟踪京东物流,评级买进,目标价58.50港元。

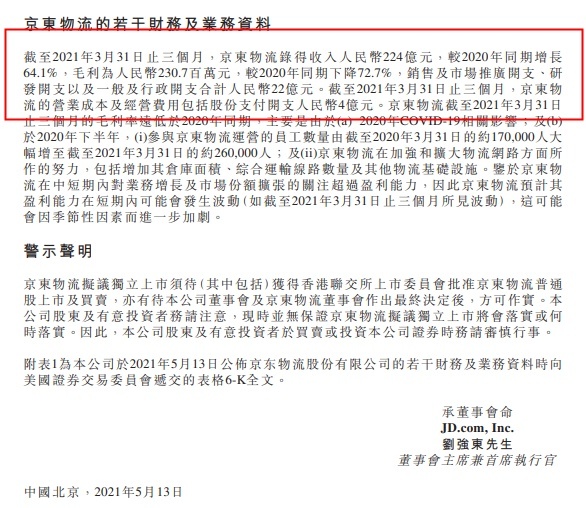

根据京东物流2021年一季度业绩,京东物流一季度收入224亿元,同比增长64.1%,增幅继续扩大。

截至2021年3月31日止三个月,京东物流的销售及市场推广开支、研发开支以及一般及行政开支合计22亿元。营业成本及经营费用包括股份支付开支人民币4亿元。

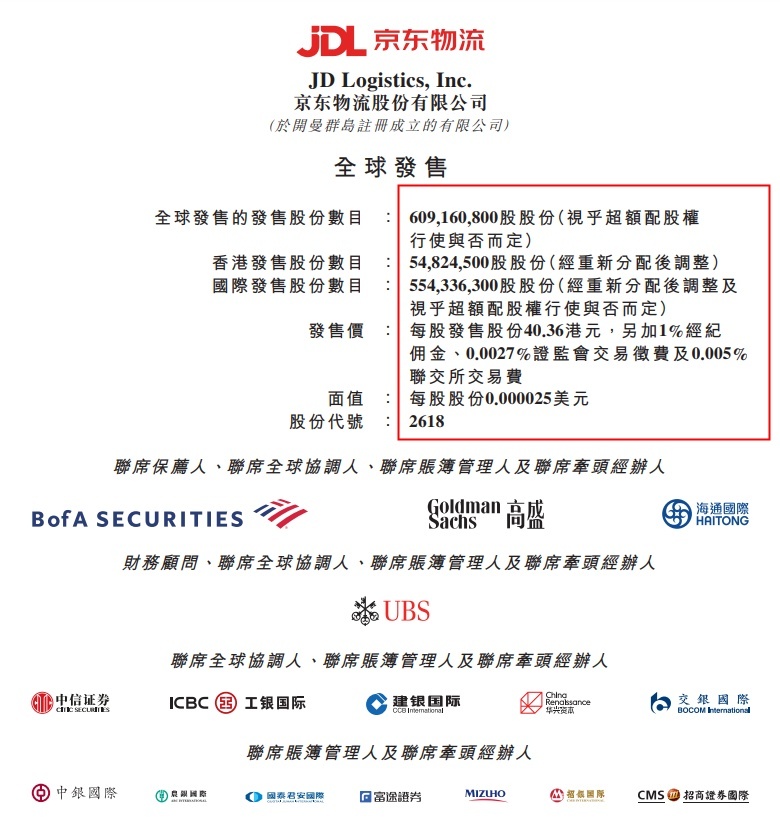

京东物流此前披露的招股书显示,美银证券、高盛、海通国际为其联席保荐人,瑞银集团为财务顾问。

京东物流此前披露的招股书显示,美银证券、高盛、海通国际为其联席保荐人,瑞银集团为财务顾问。

营收数据上,在2018、2019及2020年,京东物流营收分别为人民币379亿元、498亿元和734亿元,其中2019年同比增长31.6%,2020年同比增长47.2%。

截至发稿,京东物流报价41.05港元/股,跌2.96%,市值为2538.11亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1