大和维持中国外运“买入”评级 目标价升至5港元

王小孟

2021-07-09 14:18

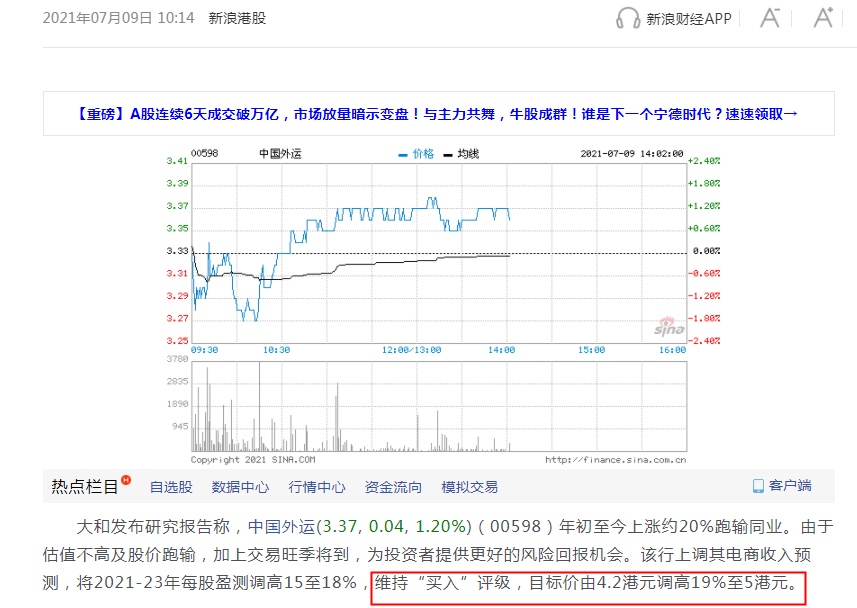

7月9日消息,大和发布研究报告称,维持中国外运“买入”评级,目标价由4.2港元调高19%至5港元。

该行称,中国外运年初至今上涨约20%跑输同业。由于估值不高及股价跑输,加上交易旺季将到,为投资者提供更好的风险回报机会。该行上调其电商收入预测,将2021-23年每股盈测调高15至18%。

大和在报告中表示,根据中外运的盈喜,今年第二季经调整盈利预计为9.7亿至11.9亿元人民币,即按季增25%至53%。

该行预计,公司第二季盈利强劲是由高运费支持,而在高运费及跨境电商增长之下,预期盈利增长持续到下半年。

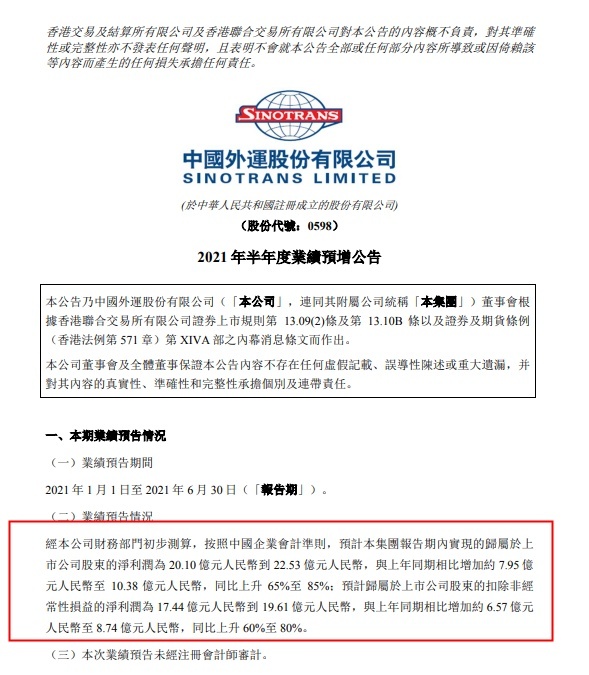

日前,中国外运披露2021年半年度业绩预增公告,预计公司上半年实现净利润20.1亿元-22.53亿元,同比增长65%-85%;此外,预计半年度实现的归属于上市公司股东的扣除非经常性损益的净利润为17.44亿元到19.61亿元,与上年同期相比增加约6.57亿元至8.74亿元,同比上升60%至80%。

日前,中国外运披露2021年半年度业绩预增公告,预计公司上半年实现净利润20.1亿元-22.53亿元,同比增长65%-85%;此外,预计半年度实现的归属于上市公司股东的扣除非经常性损益的净利润为17.44亿元到19.61亿元,与上年同期相比增加约6.57亿元至8.74亿元,同比上升60%至80%。

至于业绩大幅预增的原因,中国外运在公告中表示,报告期内,各板块业务量基本呈现增长态势,特别是空运通道及海运代理业务量增长较好,同时报告期内来自合联营公司的投资收益大幅增加。

截至发稿,中国外运报价3.35港元/股,涨0.60%,市值为71.85亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1