浙商证券维持顺丰控股“增持”评级

王小孟

2021-07-14 16:26

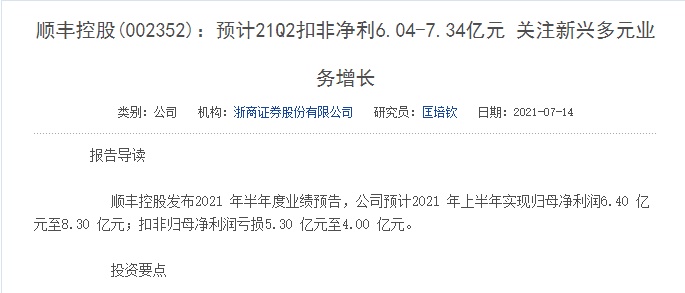

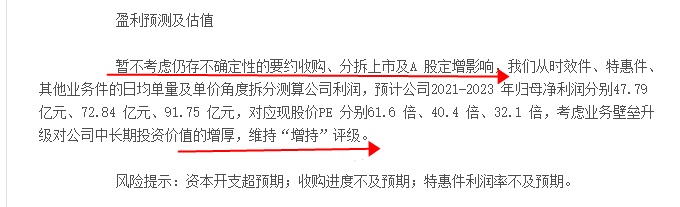

7月14日消息,浙商证券发布研究报告,预计顺丰控股2021-23年归母净利润分别47.79/72.84/91.75亿元,对应现股价PE分别61.6/40.4/32.1倍,考虑业务壁垒升级对公司中长期投资价值的增厚,维持“增持”评级。

此前顺丰控股预计今年第二季度环比来看将扭亏为盈。尽管顺丰控股二季度转为盈利,但受一季度亏损影响,上半年盈利同比仍大幅减少。

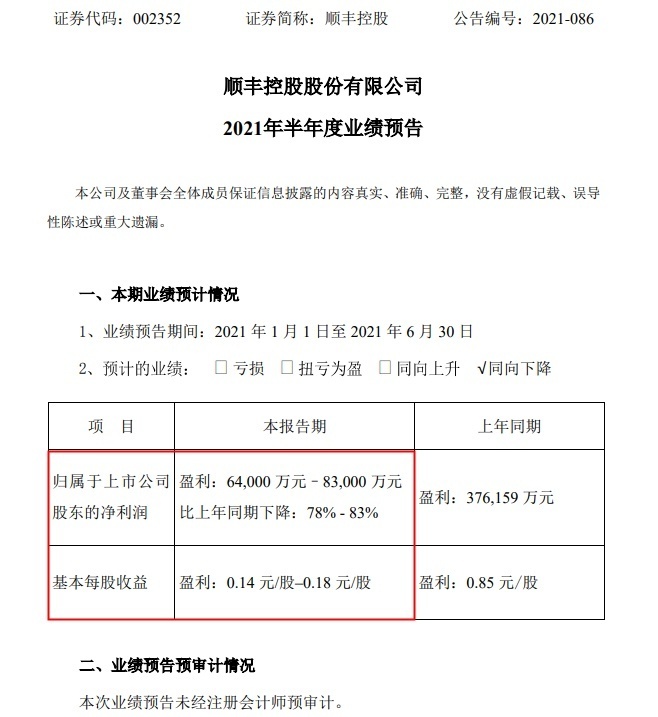

根据公告,2021年上半年(1月1日至6月31日),顺丰控股预计归属于上市公司股东的净利润为6.4亿元至8.3亿元。

该行称,顺丰控股Q2单季扣非业绩环比改善,但上半年整体依然亏损。上半年全口径利润转盈主要仍是一次性非经损益影响,具体而言主要系公司将位于佛山、芜湖、香港的三项物业资产的权益转让至顺丰房地产投资信托基金的处置收益(根据5月19日公司公告预计实现税前一次性股权投资收益约8.5亿元)以及政府补助。

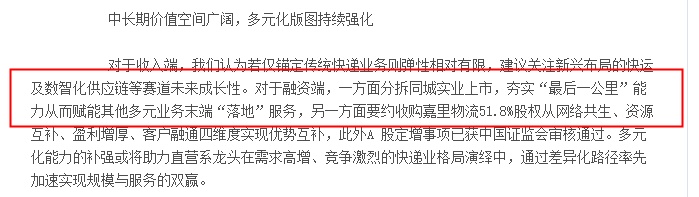

对于收入端,该行认为若仅锚定传统快递业务则弹性相对有限,建议关注新兴布局的快运及数智化供应链等赛道未来成长性。

对于融资端,该行认为,一方面分拆同城实业上市,夯实“最后一公里”能力从而赋能其他多元业务末端“落地”服务,另一方面要约收购嘉里物流51.8%股权从网络共生、资源互补、盈利增厚、客户融通四维度实现优势互补,此外A股定增事项已获中国证监会审核通过。

该行指出,多元化能力的补强或将助力直营系龙头在需求高增、竞争激烈的快递业格局演绎中,通过差异化路径率先加速实现规模与服务的双赢。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1