中信证券:监管对外卖生态影响有限,维持美团“买入”评级

李伊

2021-07-28 10:52

7月28日消息,中信证券发布研报称,反垄断审查、社保规范、骑手权益保障等监管对美团业务生态长期方向并不会产生实质影响,只是对生态的平衡性提出更高要求,盈利性将趋于合理。

该行认为短期因政策担忧产生的市场情绪和博弈对股价产生负面影响存在合理性,但长期而言,该行判断仍然偏乐观,公司提供的各项服务均是围绕消费者需求、成为百姓的“美好生活小帮手”,在政府的监管下,生态的平衡更能确保该目标实现。

该行维持美团2021-2023年业绩预测:2021-23年净利-126.2/-51.8/131.4亿元;对应2021-23年经调整净利-86.1/-4.1/184.4亿元。长周期维度看,社保等因素预计随平台内生盈利水平提升不断被消化,股价回调后的配置价值愈发显著。

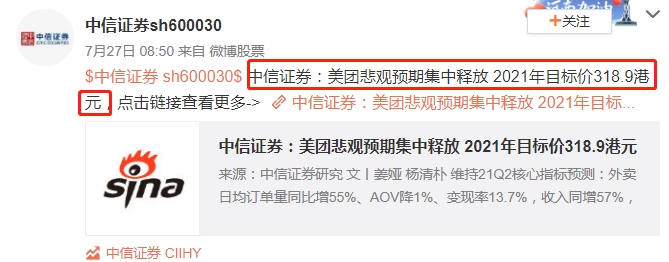

基于2023年各业务预测,采用SOTP估值方法测算合理市值18,897亿元、折合22,677亿港元;对应每股385.9港元,折现至2021/2022年分别对应318.9/350.8港元,维持“买入”评级。

近期,内地市场监管总局等部门联合印发《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》,督促平台及第三方合作单位为建立劳动关系的外卖送餐员参加社会保险,支持其他外卖送餐员参加社会保险。

对此,中信证券表示,从逻辑上判断监管部门并未有意推翻和颠覆外卖现有商业模式,也没有对其商业化变现能力进行明确约束,而是将平台焦点由单纯的效率提升转向对收入的合理化分配、以及对整个平台背后生态的稳定性和人性化提出了更高标准和要求。该行认为骑手社保、权益保障等监管存在必要性但对业务生态影响有限。

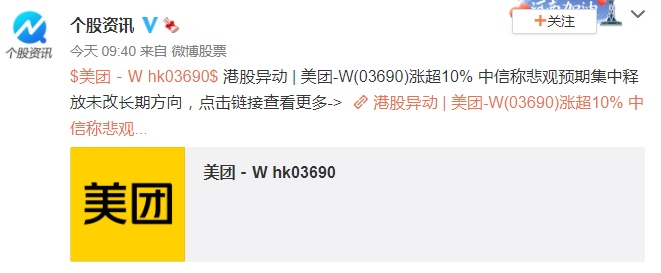

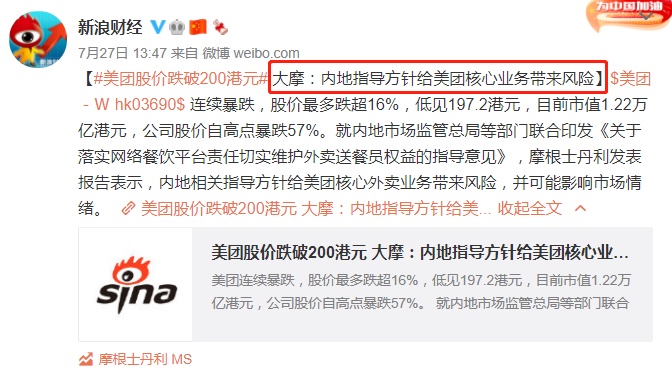

值得一提的是,大摩昨日发布报告表示,内地相关指导方针给美团核心外卖业务带来风险,并可能影响市场情绪。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0